“เฉลี่ยทุกข์ เฉลี่ยสุข ตั้งแต่เกิด แก่ เจ็บ จนตาย” หัวใจหลักในการให้ผลประโยชน์ของกองทุนประกันสังคม เพราะครอบคลุมสิทธิตั้งแต่เกิดยันตาย ด้วยพื้นแนวคิดมาทรงดี แต่ท่าทีกลับยังไม่โดนใจสังคม เนื่องด้วยภาระที่ผู้ประกันตนต้องส่งจ่ายทุกเดือน แลกมากับผลประโยชน์ที่พึ่งพาอะไรไม่ได้มากนัก คนจึงมักใช้สิทธิประกันสังคมเป็นเหมือนเงินโปะ ช่วยลดหย่อนค่าสังขาร ซึ่งไม่อาจครอบคลุมได้ทั้งหมดอยู่ดี

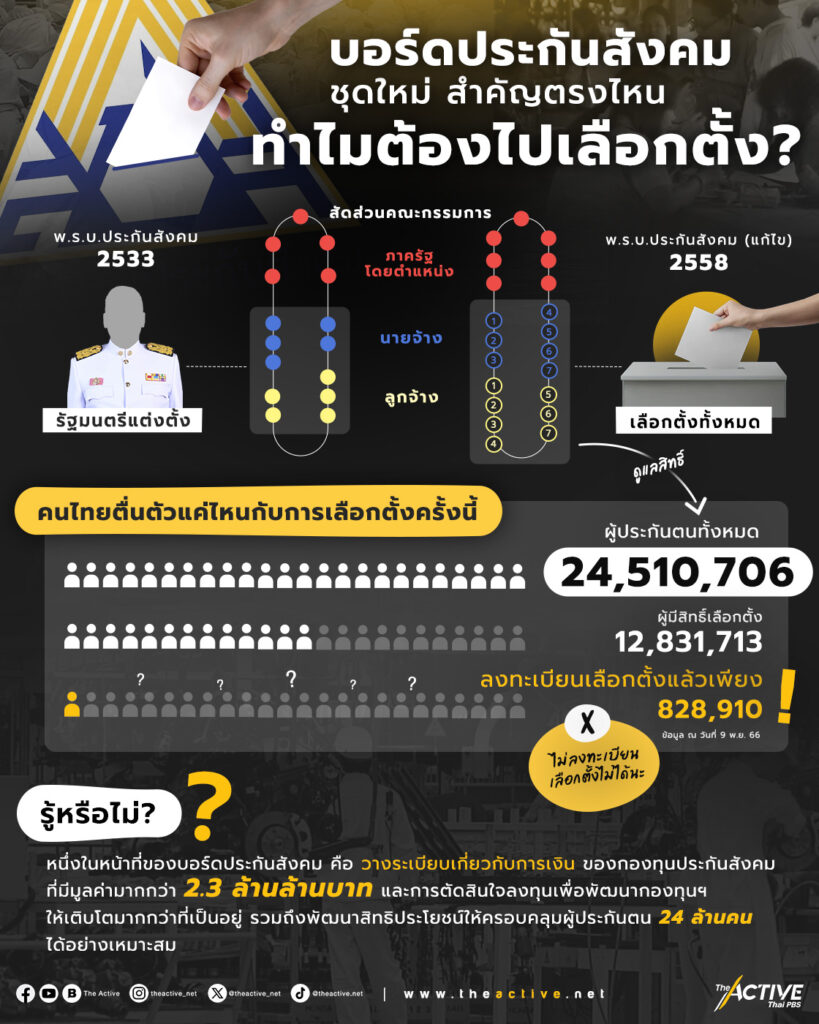

กว่า 33 ปีที่ไทยมี พ.ร.บ.ประกันสังคม จากการต่อสู้ของชนชั้นแรงงาน นี่จะเป็นครั้งแรกของเมืองไทยที่มีการเลือกตั้ง “คณะกรรมการประกันสังคม” หรือบอร์ดประกันสังคม โดยกำหนดให้ผู้ประกันตนตามมาตรา 33, 39 และ 40 เข้าเลือกผู้แทนจากฝั่งนายจ้าง 7 คน และฝั่งผู้ประกันตนอีก 7 คน เพื่อหาตัวแทนเข้าไปพิทักษ์สิทธิของผู้ประกันตน และไม่ว่าผลการเลือกตั้งจะเป็นเช่นไร จะมีผู้ประกันตนถึง 24 ล้านคน ได้รับผลจากการบริหารและดำเนินนโยบายของบอร์ดประกันสังคม

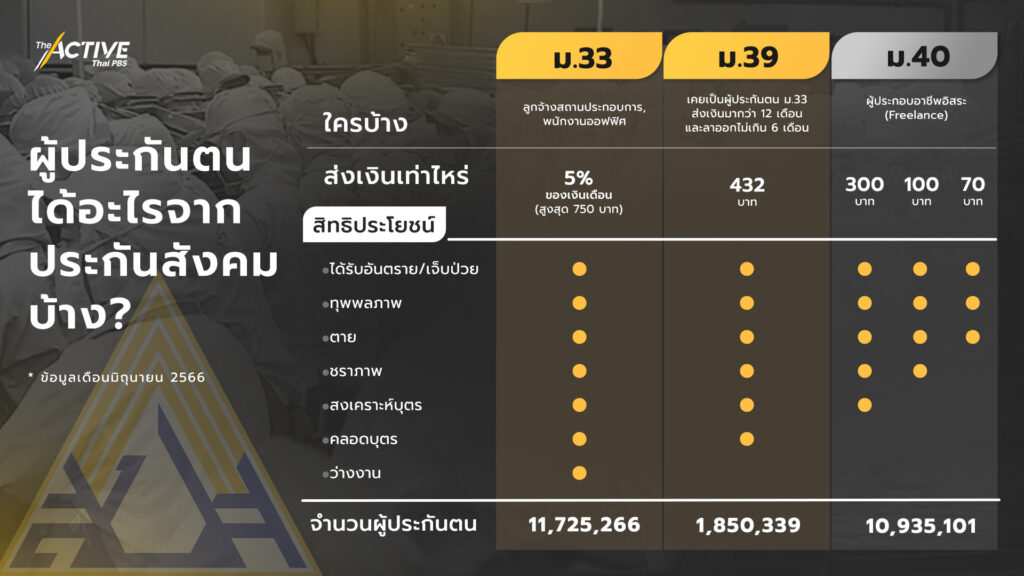

ผู้ประกันตนกลุ่มไหน ได้สิทธิอะไรบ้าง

จากรายงานของสำนักงานประกันสังคม (สปส.) พบว่า ในเดือนมิถุนายน ปี 2566 ประเทศไทยมีผู้ประกันตนทั้งสิ้น 24.5 ล้านคน ซึ่งคิดเป็นร้อยละ 60 ของจำนวนแรงงานไทยทั้งหมด (40.69 ล้านคน) แต่ละอาชีพจะมีสิทธิในการประกันตนที่แตกต่างกันตามกฎหมาย 3 รูปแบบด้วยกัน

รูปแบบที่ 1) ผู้ประกันตนตามมาตรา 33 หรือลูกจ้างในสถานประกอบการที่มีนายจ้าง จะต้องส่งเงินเข้ากองทุนประกันสังคมทุกเดือน (บังคับส่ง) โดยหักร้อยละ 5 ของเงินเดือน (สูงสุด 750 บาท) ซึ่งนายจ้างจะช่วยสมทบในอัตราเดียวกัน ขณะที่รัฐบาลสมทบเพิ่มอีกร้อยละ 2.75 (สูงสุด 413 บาท) สำหรับมาตรานี้มีผู้ประกันตนจำนวน 11.7 ล้านคน ทุกคนจะได้รับเงินอุดหนุนเป็นสิทธิประโยชน์สูงสุด 7 กรณี ได้แก่ กรณีประสบอันตรายหรือเจ็บป่วย คลอดบุตร ทุพพลภาพ สงเคราะห์บุตร ชราภาพ ว่างงาน และเสียชีวิต

รูปแบบที่ 2) ผู้ประกันตนตามมาตรา 39 หรืออดีตลูกจ้างตามมาตรา 33 ที่เคยส่งเงินสมทบมาไม่น้อยกว่า 12 เดือน และลาออกมาได้ไม่เกิน 6 เดือน กล่าวคือ อดีตลูกจ้างที่เคยส่งเงินและประสงค์จะส่งต่อก็สามารถเข้ารับสิทธิตามมาตรานี้ได้ ซึ่งจะต้องส่งเงินในอัตราเดียวกัน คือ 432 บาท (รัฐบาลช่วยสมทบอีก 120 บาท) สำหรับมาตรานี้มีผู้ประกันตนจำนวน 1.8 ล้านคน ทุกคนจะได้รับเงินอุดหนุนเป็นสิทธิประโยชน์สูงสุด 6 กรณี ได้แก่ กรณีประสบอันตรายหรือเจ็บป่วย คลอดบุตร ทุพพลภาพ สงเคราะห์บุตร ชราภาพ และเสียชีวิต (ไม่มีเงินอุดหนุนเมื่อว่างงาน)

รูปแบบที่ 3) ผู้ประกันตนตามมาตรา 40 หรือผู้ประกอบอาชีพอิสระ สามารถเลือกส่งเงินประกันสังคมได้ 3 อัตรา ได้แก่ 70, 100, และ 300 บาท/เดือน บนหลักการว่า ยิ่งส่งมาก ยิ่งได้รับสิทธิประโยชน์มาก หากส่งในอัตรา 70 บาท/เดือน จะได้รับเงินอุดหนุน 3 กรณี คือ กรณีประสบอันตรายหรือเจ็บป่วย ทุพพลภาพ เสียชีวิต หากจ่ายในอัตรา 100 บาท/เดือน จะได้รับเงินชราภาพเพิ่มเป็น 4 กรณี และถ้าจ่าย 300 บาท/เดือน จะได้รับเงินสงเคราะห์บุตร รวมเป็น 5 กรณี

จำนวนผู้ประกันตนรายมาตรา

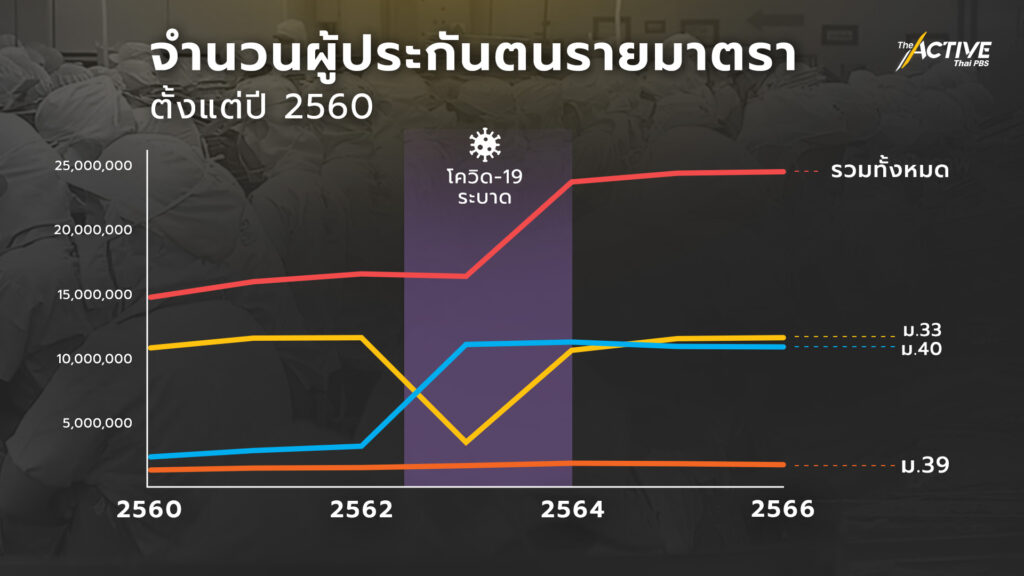

เมื่อพิจารณาข้อมูลย้อนหลังตั้งแต่ปี 2560 พบว่า จำนวนผู้ประกันตนแต่ละมาตรามีจำนวนเพิ่มขึ้นทุกปี ยกเว้น มาตรา 33 ในปี 2563 – 2564 มีจำนวนลดลงอย่างมากเนื่องจากผลกระทบจากโควิด-19 ทำให้สถานประกอบการปิดกิจการ ผู้ประกันตนตกงาน ในขณะที่ผู้ประกันตนมาตรา 40 มีจำนวนเพิ่มขึ้นมาในช่วงปี 2563 อันเป็นผลมาจากรัฐบาลออกนโยบายมอบเงินเยียวยาแก่ผู้ประกันตนที่ได้รับผลกระทบจากสถานการณ์โควิด-19 ในจังหวัดพื้นที่ควบคุมสูงสุดและเข้มงวด ทำให้มีประชาชนขึ้นทะเบียนเป็นผู้ประกันตนมาตรา 40

จำนวนมาก ต่อมาในปี 2564 สถานการณ์ค่อย ๆ ดีขึ้น ผู้ประกันตนตามมาตรา 33 ก็ทยอยกลับมาอยู่ในระดับเดิมแต่ระดับของมาตรา 40 ก็ไม่ได้ลดลง ทำให้จากนั้นเป็นต้นมา กองทุนประกันสังคมมีขนาดที่ใหญ่ขึ้น พร้อมกับภาระในการเบิกจ่ายสิทธิที่เพิ่มขึ้นตามไปด้วย

ข้อมูลล่าสุดปี 2566 มีผู้ประกันตนแบบสมัครใจตามมาตรา 40 จำนวน 10.9 ล้านคน แต่หากเทียบกับจำนวนแรงงานนอกระบบในปี 2565 พบว่ามีแรงงานอิสระเข้าระบบประกันสังคมเพียงครึ่งหนึ่งเท่านั้น ส่วนหนึ่งเป็นเพราะสิทธิประโยชน์ตามมาตรา 40 ยังได้ไม่คุ้มจ่ายเมื่อเทียบกับมาตราอื่น โดยเฉพาะเงินชราภาพนั้นได้เป็นลักษณะของเงินบำเหน็จ (เงินก้อน) พร้อมดอกผลสูงสุด 150 บาท/เดือน ขณะที่มาตรา 33 และ 39 เลือกรับเป็นก้อนบำเหน็จ หรือเงินบำนาญได้ (เงินรายเดือน)

ปีใหม่ 2567 อาจมีข่าวดีสำหรับผู้ประกันตนมาตรา 40 เมื่อเดือนกันยายนที่ผ่านมา พิพัฒน์ รัชกิจประการ รัฐมนตรีว่าการกระทรวงแรงงาน เล็งยกระดับสิทธิประโยชน์ของมาตรา 40 ให้เท่ากับมาตรา 39 หวังจูงใจให้ผู้ประกันตนมาตรา 40 ส่งเงินสมทบอย่างต่อเนื่อง

ผ่านการจัดทำสิทธิประโยชน์ Package Premium สำหรับผู้ประกันตนมาตรา 40 เช่น เพิ่มสิทธิกรณีเจ็บป่วย ชดเชยรายได้ตามค่าแรงขั้นต่ำ ค่าตอบแทนกรณีนอนรักษาตัวที่โรงพยาบาล เป็นต้น

ขณะที่มาตรา 39 ก็ยังมีปัญหาเรื่องบำนาญที่ได้ไม่เท่ากับมาตรา 33 เพราะเพดานของเงินสมทบประกันสังคมในมาตรา 33 นั้นอยู่ที่ 15,000 บาท และมาตรา 39 อยู่ที่ 4,800 บาท ทำให้เมื่อคำนวณแล้ว ผู้ประกันตนตามมาตรา 39 จะได้รับเบี้ยชราน้อยกว่า

กองทุนประกันสังคมยังเจอกับวิกฤติจำนวนมากที่ผ่านมา เช่น วิกฤตช่วงโควิด-19 ส่งผลให้จำนวนคนว่างงานในระบบประกันสังคมเพิ่มมากกว่า 6 เท่า กลุ่มคนออกมาเรียกร้องให้แก้ไข พ.ร.บ.ประกันสังคม ให้นำเงินสมทบกรณีชราภาพออกมาใช้ในยามขัดสน ตลอดจนการมาถึงของสังคมสูงวัยทำที่จะเพิ่มภาระให้กับกองทุนเบี้ยชรา แต่จำนวนแรงงานในระบบที่ส่งเงินเข้ากองทุนกับน้อยลงเรื่อย ๆ เหล่านี้เป็นภัยคุกคามที่ทำให้กองทุนประกันสังคมไม่อาจนิ่งอยู่กับที่ จำเป็นต้องมีคณะบริหารที่มีประสิทธิภาพและปรับตัวตามสภาพการณ์สังคมได้ดี

ด้วยสิทธิที่ได้ไม่คุ้มจ่าย ไม่ถ้วนหน้า ตลอดจนการไม่มีตัวเลือกของการออมทรัพย์ หรือสะสมทุน ทำให้ประโยชน์ของสิทธิประกันสังคมยังคงเป็นที่ถกเถียง และยังไม่ดึงดูดใจคนทั่วไปได้มากพอ ปัญหาเหล่านี้ตั้งต้นมาจากการที่ “สังคมไม่ได้มีส่วนร่วมในการกำหนดสิทธิประกันสังคม” เพื่อมีคนรับฟังปัญหาและเป็นตัวแทนในการปรับปรุงนโยบายประกันสังคมให้ตอบโจทย์ผู้ประกันตนมากขึ้น และนี่อาจเป็นคำตอบว่า “ทำไมเราต้องเลือกตั้งบอร์ดประกันสังคม?”

บอร์ดประกันสังคมเปลี่ยนไป ทำไมผู้ประกันตนต้องไปเลือกตั้ง?

ระบบ “1 สหภาพ 1 เสียง” (1 Union 1 Vote) คือการให้ผู้แทนของแต่ละสหภาพเข้าไปเลือกบอร์ดประกันสังคม หากวันนี้ในปี 2566 เรายังใช้ระบบการเลือกบอร์ดแบบเดิม เราจะพบว่าแรงงานที่อยู่ในสหภาพ มีเพียงร้อยละ 2.29 (5.5 แสนคน) ของจำนวนผู้ประกันตนทั้งหมด (24 ล้านคน) หรือคิดเป็น 4.59 ของจำนวนผู้ประกันตนที่มีสิทธิเลือกตั้ง (12 ล้านคน) ซึ่งไม่อาจสะท้อนเสียงโดยรวมทั้งหมดของแรงงานได้ โดยเฉพาะอย่างยิ่งในระบบที่ให้เพียงตัวแทนของแต่ละสหภาพได้เลือกตั้งเท่านั้น

การที่ พ.ร.บ.ประกันสังคม พ.ศ. 2533 ไม่ได้กำหนดคุณสมบัติของกรรมการประกันสังคม ทั้งสัดส่วนของนายจ้างและลูกจ้าง รวมถึงผู้ทรงคุณวุฒิ กลายเป็นจุดอ่อนที่ทำให้มองว่าบอร์ดประกันสังคมในอดีต ขาดความสามารถในการปกป้องสิทธิประโยชน์ของผู้ประกันตนหลายล้านคน นอกจากไม่ได้กำหนดคุณสมบัติแล้ว ยังมาจากการคัดเลือกของรัฐมนตรีโดยไม่ได้กำหนดหลักเกณฑ์ที่ชัดเจนและโปร่งใส อีกทั้งผู้แทนฝ่ายนายจ้างยังเป็นคนเดิม ๆ โดยบางคนได้รับเลือกเป็นกรรมการประกันสังคมติดกันถึง 3 วาระ

การตีความว่า “สภาองค์การลูกจ้าง” เป็นตัวแทนผู้ใช้แรงงานที่ชอบธรรม ของสำนักงานประกันสังคม ทำให้ที่ผ่านมา ตัวแทนฝ่ายลูกจ้างที่เชื่อมโยงกับ พ.ร.บ.แรงงานสัมพันธ์ จึงเป็นเพียงตัวแทนของผู้ใช้แรงงานภาคเอกชน ที่เป็นสมาชิกของสหภาพแรงงาน ซึ่งเป็นสัดส่วนที่น้อยเมื่อเทียบกับจำนวนผู้ประกันตนทั้งหมด

ยกตัวอย่างบอร์ดประกันสังคมชุด 12 เมื่อปี 2556 ที่มี ปลัดกระทรวงแรงงาน, ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (ผู้แทนกระทรวงการคลัง), รองปลัดกระทรวงสาธารณสุข (ผู้แทนกระทรวงสาธารณสุข), รองผู้อำนวยการสำนักงบประมาณ (ผู้แทนสำนักงบประมาณ) และเลขาธิการสำนักงานประกันสังคม เป็นกรรมการโดยตำแหน่ง

ขณะที่กรรมการฝ่ายนายจ้าง 5 คน มาจาก สภาองค์กรนายจ้างผู้ค้าและบริการเครื่องอุปโภคบริโภค, สภาองค์การนายจ้างไทย, สภาองค์การนายจ้างการเกษตร ธุรกิจ อุตสาหกรรมไทย, สภาองค์การนายจ้างธุรกิจไทย และสภาองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย

ส่วนกรรมการฝ่ายลูกจ้าง 5 คน มาจาก สภาองค์การลูกจ้างสภาแรงงานแห่งประเทศไทย, สภาองค์การลูกจ้างสภาแรงงานอิสระแห่งประเทศไทย, สภาองค์การลูกจ้างแรงงานสัมพันธ์แห่งประเทศไทย, สภาองค์การลูกจ้างธุรกิจไทย และสภาองค์การลูกจ้างแรงงานแห่งประเทศไทย ซึ่งสะท้อนให้เห็นว่าสัดส่วนของบอร์ดประกันสังคมเป็นอย่างไร และสามารถเป็นตัวแทนของผู้ประกันตนนับสิบล้านคนได้มากแค่ไหน

นี่จึงเป็นทั้งโอกาสและความหวัง เพราะการมีบอร์ดประกันสังคมที่มาจากการเลือกตั้ง หลายฝ่ายคาดว่าจะส่งผลดีทั้งในแง่การตัดสินใจลงทุนเพื่อพัฒนากองทุนประกันสังคมให้เติบโตมากกว่าที่เป็นอยู่ รวมถึงการตอบสนองต่อข้อเรียกร้องเพื่อพัฒนาสิทธิประโยชน์ให้ครอบคลุมกลุ่มผู้ประกันตน และสอดคล้องกับบริบทสังคมที่จะเปลี่ยนไปในอนาคตได้มากขึ้น

อ้างอิง

- วรวรรณ ชาญด้วยวิทย์. (2013). วิพากษ์ประกันสังคม กรรมการที่ขาดความรับผิดชอบ