จากประวัติศาสตร์กรรมาชีพ สะท้อนบทเรียนว่าเศรษฐกิจของทุกชาติตั้งอยู่ได้ด้วยมันสมองและสองแขนของแรงงาน แต่คนทำงานกลับไม่เคยได้เป็นเจ้าของ “งาน” หรือมีสิทธิกำหนดให้ชีวิตการทำงานของเขาเป็นอย่างไร ซ้ำร้าย การเรียกร้องสวัสดิการ กลับนำมาซึ่งการปราบปรามโดยรัฐอยู่บ่อยครั้ง

การเลือกตั้งบอร์ดประกันสังคม วันอาทิตย์ที่ 24 ธันวาคมนี้ จะเป็นก้าวแรกของการ “คืนสิทธิ” ให้คนทำงานเลือกชีวิตการทำงานแบบที่ต้องการ เรียกร้องสวัสดิการพื้นฐานผ่านบอร์ดฯ ไปต่อรองกับภาครัฐ ใช้อำนาจตรวจสอบ และทำให้การทำงานของหน่วยงานที่เกี่ยวข้องเป็นไปอย่างโปร่งใส ให้เงินทุกบาทที่ผู้ประกันตนร่วมจ่ายกลายเป็นสิทธิประโยชน์กลับคืนมาอย่างเหมาะสมและเป็นธรรม

แต่เมื่อผู้ประกันตน 12 ล้านคน จะมีสิทธิ์เลือกตั้งบอร์ดประกันสังคมครั้งแรก กลับมีคนลงทะเบียนใช้สิทธิ์เพียง 9 แสนคน…เรามองเห็นอะไรจากตัวเลขนี้?

การรู้แค่ “สิทธิ” ของตัวเองอาจยังไม่พอ แต่หากเรารู้ “บทบาทและหน้าที่” ด้วยเช่นกัน เราสามารถทำให้ประชาธิปไตยในที่ทำงานเบ่งบานทุกวันได้ ผ่านการมีส่วนร่วมในกระบวนการทางประชาธิปไตย ไปเลือกตั้ง ติดตามการทำงานของบอร์ดฯ ร่วมกันตรวจสอบ ตลอดจนออกมาเรียกร้องต่อความไม่เป็นธรรม โดยวิธีอิสระ หรือผ่านสหภาพแรงงานเพื่อให้แรงงานได้เป็นเจ้าของ “งาน” อย่างแท้จริง

The Active ชวนผู้ประกันตนและประชาชนผู้จ่ายภาษีให้รัฐนำงบประมาณเข้าไปจ่ายสมทบในกองทุนประกันสังคม ทำความเข้าใจวิกฤตภาระของระบบประกันสังคมไทย และความสำคัญของการเลือกตั้งบอร์ดประกันสังคม ที่จัดเป็นครั้งแรกในรอบ 33 ปี และนี่อาจเป็นก้าวแรกที่เราจะได้มีส่วนร่วมของการมีประชาธิปไตยในที่ทำงาน

ใครคือ “ผู้ประกันตน?”

จากรายงานของสำนักงานประกันสังคม (สปส.) พบว่า ในเดือนพฤศจิกายน 2566 ประเทศไทยมีผู้ประกันตนทั้งสิ้น 24.6 ล้านคน คิดเป็นร้อยละ 60 ของจำนวนแรงงานไทยทั้งหมด ที่มีอยู่ 40.69 ล้านคน แต่ละอาชีพจะมีสิทธิในการประกันตนที่แตกต่างกันตามกฎหมาย 3 รูปแบบ คือ 1) ผู้ประกันตนตามมาตรา 33 หรือลูกจ้างในสถานประกอบการที่มีนายจ้าง มีอยู่ 11.7 ล้านคน ทุกคนจะได้รับเงินอุดหนุนเป็นสิทธิประโยชน์สูงสุด 7 กรณี ได้แก่ กรณีประสบอันตรายหรือเจ็บป่วย คลอดบุตร ทุพพลภาพ สงเคราะห์บุตร ชราภาพ ว่างงาน และเสียชีวิต

2) ผู้ประกันตนตามมาตรา 39 หรืออดีตลูกจ้างตามมาตรา 33 ที่เคยส่งเงินสมทบมาไม่น้อยกว่า 12 เดือน และลาออกมาได้ไม่เกิน 6 เดือน กล่าวคือ อดีตลูกจ้างที่เคยส่งเงินและประสงค์จะส่งต่อก็สามารถเข้ารับสิทธิตามมาตรานี้ได้ ซึ่งจะต้องส่งเงินในอัตราเดียวกัน คือ 432 บาท และมีรัฐบาลช่วยสมทบอีก 120 บาท สำหรับมาตรานี้มีผู้ประกันตนจำนวน 1.8 ล้านคน

3) ผู้ประกันตนตามมาตรา 40 หรือผู้ประกอบอาชีพอิสระ สามารถเลือกส่งเงินประกันสังคมได้ 3 อัตรา บนหลักการว่า ยิ่งส่งมาก ยิ่งได้รับสิทธิประโยชน์มาก ซึ่งปัจจุบันมีอยู่ 10.9 ล้านคน

จำนวนผู้ประกันตนเพิ่มเท่าตัวในรอบ 10 ปี: เพราะโควิด-19 เป็นเหตุ

เมื่อดูข้อมูลย้อนหลังตั้งแต่ปี 2556 พบว่า จำนวนผู้ประกันตนแต่ละมาตรามีจำนวนเพิ่มขึ้นทุกปี โดยเฉพาะมาตรา 40 ที่เพิ่มขึ้นอย่างก้าวกระโดดในช่วงปี 2564 อันเป็นผลมาการที่รัฐบาลออกนโยบายมอบเงินเยียวยาแก่ผู้ประกันตนที่ได้รับผลกระทบจากโควิด-19 แม้ต่อมาในปี 2565 ระดับของมาตรา 40 ก็ไม่ได้ลดลง ทำให้กองทุนประกันสังคมมีขนาดใหญ่ขึ้น พร้อมกับภาระในการเบิกจ่ายสิทธิที่เพิ่มขึ้นตามไปด้วย

ยิ่งไปกว่านั้น จากข้อมูลล่าสุดปี 2566 มีผู้ประกันตนแบบสมัครใจตามมาตรา 40 จำนวน 10.9 ล้านคน แต่หากเทียบกับจำนวนแรงงานนอกระบบในปี 2565 ที่มีอยู่ถึง 20 กว่าล้านคน พบว่ามีแรงงานอิสระเข้าระบบประกันสังคมเพียงครึ่งหนึ่งเท่านั้น ส่วนหนึ่งเป็นเพราะสิทธิประโยชน์ตามมาตรา 40 ยังได้ไม่คุ้มจ่ายเมื่อเทียบกับมาตราอื่น โดยเฉพาะเงินชราภาพนั้นได้เป็นลักษณะของเงินบำเหน็จ พร้อมดอกผลสูงสุด 150 บาท/เดือน ขณะที่มาตรา 33 และ 39 เลือกรับเป็นก้อนบำเหน็จหรือเงินบำนาญก็ได้

สถานการณ์การแพร่ระบาดโรคโควิด-19 เป็นเหมือนสัญญาณเตือนให้รัฐเร่งสร้างระบบสวัสดิการที่เข้มแข็ง เพราะในอนาคตที่สถานการณ์โลกมีความผันผวนสูง โรคอุบัติใหม่ทำคนป่วย เทคโนโลยีทำคนตกงาน สังคมสูงวัยทำให้คนเกษียณมีมากขึ้น แต่แรงงานจบใหม่กลับน้อยลง ดังนั้น แรงงานจำเป็นต้องมี “ตาข่าย” ที่ชื่อว่าสวัสดิการมาช่วยรองรับ เพื่อในวันที่เจ็บป่วย จะได้มีเงินรักษา และในวันที่ว่างงาน จะได้มีเงินพอเลี้ยงชีพ เป็นต้น

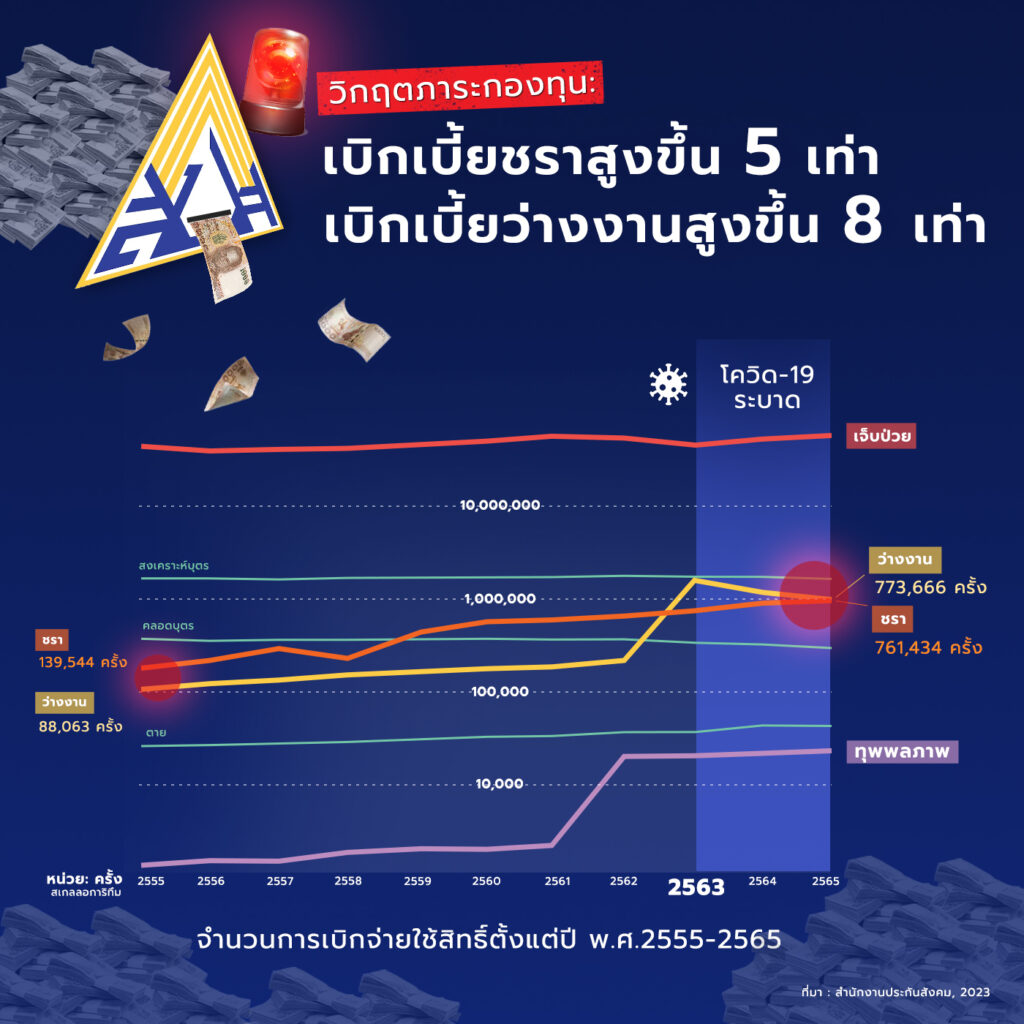

ยอดเบี้ยชราสูงขึ้น 4 เท่า ยอดเบี้ยว่างงานสูงขึ้น 7 เท่า: กองทุนเสี่ยงล้มละลาย?

เมื่อดูจำนวนการเบิกใช้สิทธิของผู้ประกันตน ตั้งแต่ปี 2555 – 2565 สะท้อนพฤติกรรมการใช้สิทธิที่แตกต่างไปในแต่ละปี โดยกรณีที่ใช้สิทธิมากที่สุดคือกรณีเบิกค่ารักษาพยาบาลเหตุเจ็บป่วย สูงถึง 30 – 40 ล้านครั้ง เมื่อเฉลี่ยแล้วใน 1 ปี ผู้ประกันตนจะเจ็บป่วยและเบิกค่ารักษาพยาบาลในสถานพยาบาลอย่างน้อย 1 – 2 ครั้ง ขณะที่การใช้สิทธิเบี้ยชราภาพและบำนาญมีแนวโน้มสูงขึ้นเรื่อย ๆ สอดคล้องกับการเพิ่มขึ้นของประชากรสูงวัย เป็นอีกแนวโน้มที่น่าจับตามองว่า กองทุนประกันสังคมจะต้องแบกรับภาระการเบิกจ่ายสิทธิที่สูงขึ้นเรื่อย ๆ หรือไม่?

การมาถึงของสังคมสูงวัย มาพร้อมกับแนวโน้มการเบิกจ่ายสิทธิเบี้ยชราภาพที่เพิ่มสูงขึ้น จากสถิติจะเห็นว่า ยอดเบิกสิทธิในปี 2555 อยู่ที่ 139,544 ครั้ง แต่ในปี 2565 กลับสูงถึง 761,434 ครั้ง หรือเพิ่มขึ้นกว่า 5 เท่าในเวลา 10 ปี ซึ่งมีแนวโน้มสูงมากขึ้นเรื่อย ๆ ด้วยปัจจัยของสังคมสูงวัยที่แรงงานจะทยอยเกษียณกันมากขึ้น จำนวนแรงงานในสังคมสูงวัยที่ลดต่ำลง นั่นหมายถึงจำนวนผู้ประกันตนที่จะส่งเงินเข้าระบบนั้นอาจลดน้อยลงตามไปด้วย

ด้านจำนวนการใช้สิทธิกรณีว่างงานเพิ่มสูงขึ้นอย่างเห็นได้ชัดในช่วงการล็อกดาวน์และการแพร่ระบาดของโควิด-19 จากจำนวนผู้ใช้สิทธิเบี้ยอุดหนุนคนว่างงานอยู่ที่หลักแสนต้น ๆ ในปี 2562 กลับพุ่งทะยานเกินหลักล้านในปี 2563 ก่อนจะค่อย ๆ ลดระดับลง แต่ยังไม่แตะระดับเดิมที่เคยเป็นมาตลอดเมื่อสิบปีก่อนหน้านี้ กล่าวคือ ในรอบ 10 ปีมีจำนวนการเบิกสิทธิเบี้ยว่างงานเพิ่มขึ้นกว่า 8 เท่า และนั่นเป็นผลพวงมาจากการว่างงานในช่วงล็อกดาวน์ ช่วงปี 2563 – 2564

ส่วนการใช้สิทธิเบี้ยทุพพลภาพยกระดับขึ้นเกือบ 8 เท่าในปี 2562 สืบเนื่องจากการปรับแก้กฎเกณฑ์ในการรับสิทธิของผู้ทุพพลภาพให้เปิดกว้างมากยิ่งขึ้น

ทั้งหมดนี้จะเห็นได้ว่าความต้องการใช้สิทธิประโยชน์ของผู้ประกันตนโดยรวมมีแนวโน้มสูงขึ้นทุกปี จากปี 2555 ที่มีจำนวนการใช้สิทธิอยู่ที่ 35 ล้านครั้ง สิบปีต่อมาพุ่งสูงขึ้นเป็น 45 ล้านครั้ง สืบเนื่องจากการขยายผลประโยชน์ สภาพเศรษฐกิจที่ฝืดเคือง ปัญหาว่างงาน และการมาถึงของสังคมผู้สูงวัย

อย่างไรก็ตาม กองทุนประกันสังคมยืนยันว่า กองทุนนั้นมีเสถียรภาพ และคาดว่า ในปี 2570 มีเงินลงทุนสะสมมูลค่ากว่า 3 ล้านล้านบาท โดยสำนักงานประกันสังคม เผยถึงรายงานสถานการณ์ลงทุนของกองทุนประกันสังคม พบว่า ปี 2566 มีเงินลงทุนสะสมเพิ่มขึ้น 3.24% เมื่อเทียบกับข้อมูลปี 2565

ปัจจุบันสำนักงานประกันสังคมมีการบริหารสภาพคล่องโดยใช้กลยุทธ์การลงทุนที่มีประสิทธิภาพ มุ่งเน้น ‘การถือครองหลักทรัพย์ในระยะยาว’ รวมถึงการมองหาโอกาสในการลงทุนเพิ่มขึ้นอย่างต่อเนื่อง ส่วนผลตอบแทนการลงทุนในระยะยาวนั้น ยังอยู่ในเกณฑ์ที่น่าพอใจและสถานะของกองทุนมีเม็ดเงินที่เพียงพอ สำหรับการจ่ายสิทธิประโยชน์ในทุกกรณี

กองทุนมูลค่า 2.27 ล้านล้านบาท: ปันผลต่อปีสูงกว่างบฯ กระทรวงแรงงาน

แม้รัฐบาลจะออกมายืนยันเมื่อเดือนสิงหาคม 2566 ที่ผ่านมาว่า กองทุนประกันสังคมมีเงินสะสม 2.27 ล้านล้านบาท และสถานะของกองทุนมีเม็ดเงินที่เพียงพอสำหรับการจ่ายสิทธิประโยชน์ในทุกกรณี ไม่ได้เสี่ยงล้มละลายหรือค้างจ่ายแต่อย่างใด แต่ปัญหานั้นคือว่า เราจะปล่อยให้ใครก็ได้เข้ามาตรวจสอบกองทุน (ที่แรงงานร่วมกันสมทบ) และจะมั่นใจได้อย่างไรว่าการบริหารนโยบายจะเป็นไปอย่างมีประสิทธิภาพและให้ประโยชน์สูงสุดกับแรงงาน

สำหรับกองทุนประกันสังคมมูลค่ากว่า 2.27 ล้านล้านบาท นั้นมาจาก 1) นายจ้าง ลูกจ้าง และรัฐบาลสมทบ 1.46 ล้านล้านบาท และ 2) มาจากผลตอบแทนสะสมจากการลงทุน 8.1 แสนล้านบาท ขณะที่ผลตอบแทนการลงทุนเฉลี่ยต่อปี (ข้อมูลตั้งแต่ 2558 – 2565) อยู่ที่ 5.7 หมื่นล้านบาท สูงกว่างบประมาณเฉลี่ยต่อปีของกระทรวงแรงงาน ซึ่งอยู่ที่ 4.9 หมื่นล้านบาท

อีกจุดที่น่าจับตามอง คือมูลค่ากองทุนประกันสังคมที่สูงถึง 2.27 ล้านล้านบาท ซึ่งคิดเป็นร้อยละ 70 ของ GDP โดยบอร์ดประกันสังคม จะมีส่วนร่วมในการกำหนดทิศทางและนโยบายการลงทุนเหล่านี้ เพื่อให้สอดคล้องกับสิทธิประโยชน์ที่จะแจกจ่ายแก่สังคมอีกด้วย ซึ่งปัจจุบันมีการแบ่งออกเป็น 4 กรณี คือ

- กองทุน 4 กรณี (เจ็บป่วย คลอดบุตร ทุพพลภาพ และตาย) มูลค่า 8 หมื่นล้านบาท ร้อยละ 3.7

- กองทุน 2 กรณี (สงเคราะห์บุตรและชราภาพ) มูลค่า 2 ล้านล้านบาท ร้อยละ 88.6

- กองทุนกรณีว่างงาน มูลค่า 1.5 แสนล้านบาท ร้อยละ 6.7

- กองทุนมาตรา 40 มูลค่า 2 หมื่นล้านบาท ร้อยละ 1.0

นั่นหมายความว่า ไม่ว่าผู้ประกันตนทั้ง 12 ล้านคนที่มีสิทธิเลือกตั้ง จะลงทะเบียนใช้สิทธิได้ครบตามเป้าหมาย 1 ล้านคน ตามที่กระทรวงแรงงานตั้งเป้าไว้หรือไม่ แต่บอร์ดประกันสังคมชุดใหม่ จะเข้ามาทำหน้าที่ดูแลสิทธิประโยชน์ให้ผู้ประกันตนทั้ง 24 ล้านคนอยู่ดี

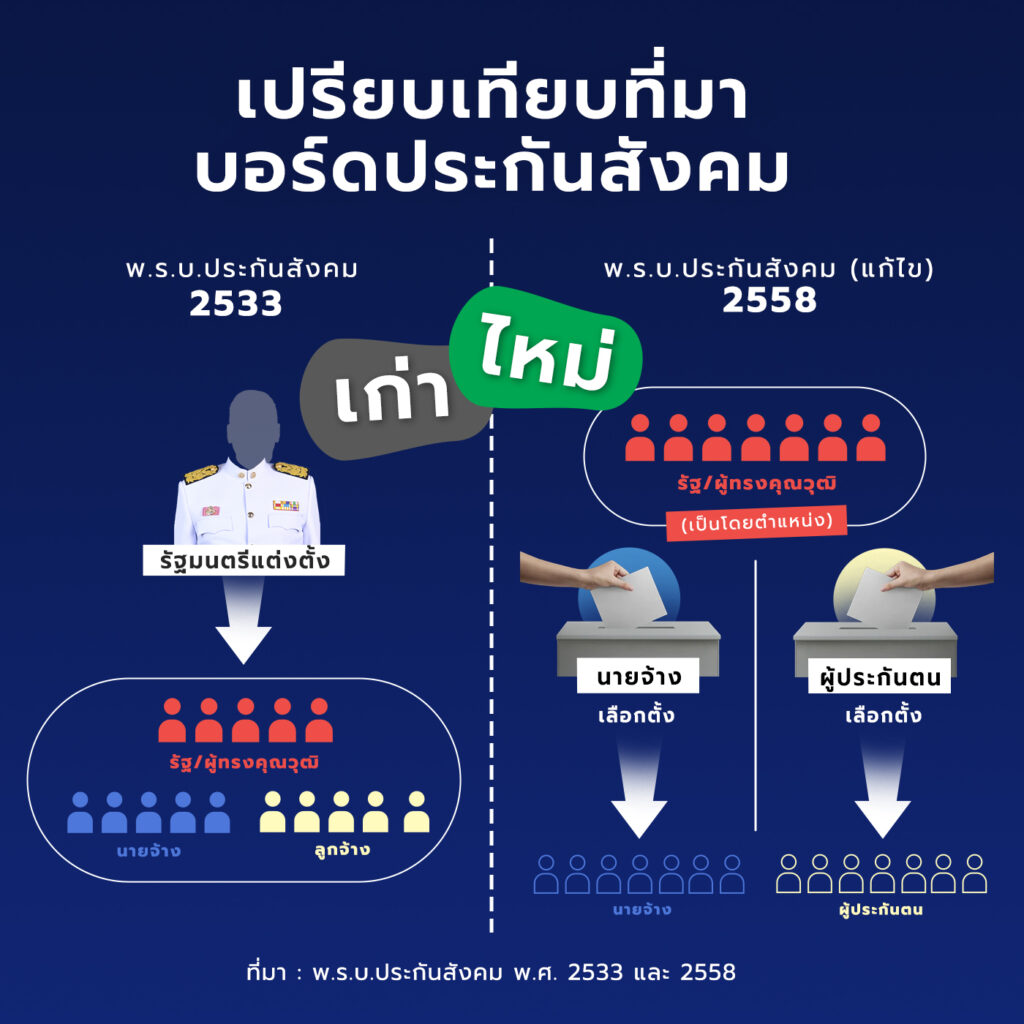

เลือกได้ 14 จาก 21 คน: ผู้ประกันตน-นายจ้างต่างฝ่ายต่างเลือก

พ.ร.บ.ประกันสังคม พ.ศ. 2533 ไม่ได้กำหนดคุณสมบัติของกรรมการประกันสังคม ทั้งสัดส่วนของนายจ้างและลูกจ้าง รวมถึงผู้ทรงคุณวุฒิ กลายเป็นจุดอ่อนที่ทำให้มองว่าบอร์ดประกันสังคมในอดีต ขาดความสามารถในการปกป้องสิทธิประโยชน์ของผู้ประกันตนหลายล้านคน นอกจากไม่ได้กำหนดคุณสมบัติแล้ว ยังมาจากการคัดเลือกของรัฐมนตรีโดยไม่ได้กำหนดหลักเกณฑ์ที่ชัดเจนและโปร่งใส อีกทั้งผู้แทนฝ่ายนายจ้างยังเป็นคนเดิม ๆ โดยบางคนได้รับเลือกเป็นกรรมการประกันสังคมติดกันถึง 3 วาระ

การตีความว่า “สภาองค์การลูกจ้าง” เป็นตัวแทนผู้ใช้แรงงานที่ชอบธรรม ของสำนักงานประกันสังคม ทำให้ที่ผ่านมา ตัวแทนฝ่ายลูกจ้างที่เชื่อมโยงกับ พ.ร.บ.แรงงานสัมพันธ์ จึงเป็นเพียงตัวแทนของผู้ใช้แรงงานภาคเอกชน ที่เป็นสมาชิกของสหภาพแรงงาน ซึ่งเป็นสัดส่วนที่น้อยเมื่อเทียบกับจำนวนผู้ประกันตนทั้งหมด

ยกตัวอย่างบอร์ดประกันสังคมชุด 12 เมื่อปี 2556 ที่มี ปลัดกระทรวงแรงงาน, ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (ผู้แทนกระทรวงการคลัง), รองปลัดกระทรวงสาธารณสุข (ผู้แทนกระทรวงสาธารณสุข), รองผู้อำนวยการสำนักงบประมาณ (ผู้แทนสำนักงบประมาณ) และเลขาธิการสำนักงานประกันสังคม เป็นกรรมการโดยตำแหน่ง

ขณะที่กรรมการฝ่ายนายจ้าง 5 คน มาจาก สภาองค์กรนายจ้างผู้ค้าและบริการเครื่องอุปโภคบริโภค, สภาองค์การนายจ้างไทย, สภาองค์การนายจ้างการเกษตร ธุรกิจ อุตสาหกรรมไทย, สภาองค์การนายจ้างธุรกิจไทย และสภาองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย

ส่วนกรรมการฝ่ายลูกจ้าง 5 คน มาจาก สภาองค์การลูกจ้างสภาแรงงานแห่งประเทศไทย, สภาองค์การลูกจ้างสภาแรงงานอิสระแห่งประเทศไทย, สภาองค์การลูกจ้างแรงงานสัมพันธ์แห่งประเทศไทย, สภาองค์การลูกจ้างธุรกิจไทย และสภาองค์การลูกจ้างแรงงานแห่งประเทศไทย ซึ่งสะท้อนให้เห็นว่าสัดส่วนของบอร์ดประกันสังคมเป็นอย่างไร และสามารถเป็นตัวแทนของผู้ประกันตนนับสิบล้านคนได้มากแค่ไหน

เป็นเรื่องที่น่ายินดีที่ผู้ประกันตนจะได้เลือกตั้งกันเสียทีในวันที่ 24 ธันวาคม 2566 แต่ความจริงแล้ว พ.ร.บ.ประกันสังคม (ฉบับแก้ไข) เริ่มประกาศใช้ตั้งแต่ ปี 2558 แต่คำสั่งของ คสช. ที่ให้งดใช้บางมาตรา รวมถึงการเลื่อนวันเลือกตั้งบอร์ดประกันสังคมไปหลายต่อหลายครั้ง ทำให้กว่าผู้ประกันตนจะได้ใช้สิทธิเลือกตั้ง ต้องใช้เวลาถึง 2,987 วัน นับแต่ที่มีการประกาศใช้ พ.ร.บ.ประกันสังคม (ฉบับแก้ไข)

นักวิจัย – แรงงาน มองข้อดี บอร์ดประกันสังคมจากการเลือกตั้ง

เมื่อตัวแทนผู้ประกันตนและนายจ้าง ได้รับเลือกเข้าไปเป็นบอร์ดประกันสังคมโดยตรง จะสามารถเข้าใจปัญหาและกำหนดนโยบายของประกันสังคมด้านต่าง ๆ เพื่อสร้างประโยชน์และความคุ้มค่าในการบริหารจัดการกองทุนให้สมประโยชน์ผู้ประกันตนและนายจ้างได้อย่างมีประสิทธิภาพสูงสุด

บัณฑิตย์ ธนชัยเศรษฐวุฒิ นักวิชาการด้านสิทธิแรงงาน ระบุว่า ที่ผ่านมา ความไม่พอใจ ไม่เชื่อมั่นการบริหารงานประกันสังคมมีหลายประเด็น เช่น การไม่คุ้มครองครอบคลุมลูกจ้างหรือกิจการบางแห่ง ตลอดจนความเหลื่อมล้ำในสิทธิประโยชน์ โดยเฉพาะหลักประกันสุขภาพและชราภาพแต่ละมาตราได้ไม่เท่ากัน โดยปัญหาสำคัญที่สุดคือความไม่เป็นประชาธิปไตยของบอร์ดและองค์กร ทำให้บอร์ดประกันสังคมเป็นแดนสนธยา ไม่โปร่งใส ตรวจสอบไม่ได้ ปัญหาเหล่านี้ล้วนกระทบต่อสิทธิประโยชน์ผู้ประกันตนทั้งสิ้น

เขามองอีกว่าการเลือกตั้งจะทำให้บอร์ดยึดโยงกับประชาชนมากขึ้น จากก่อนหน้านี้ใช้ระบบ 1 สหภาพแรงงาน 1 เสียง เพื่อโหวตบอร์ดประกันสังคม นอกจากจะไม่สามารถเป็นตัวแทนผู้ประกันตนได้ทั้งหมด ยังง่ายต่อการฮั้วคะแนนโหวต เมื่อเปลี่ยนให้ผู้ประกันตนทุกคนมีสิทธิเลือกตั้ง การทุจริตต่าง ๆ ก็จะเกิดขึ้นได้ยากกว่า เพราะฐานของผู้ประกันตนขยายเพิ่มเป็นหลักสิบล้านคน และกระจายอยู่ทั่วประเทศ

อีกทั้งยังมีการกำหนดคุณสมบัติและลักษณะต้องห้ามของผู้ลงสมัครเป็นครั้งแรก ทำให้ลดปัญหาการมีผลประโยชน์ทับซ้อน ตลอดจนสร้างความโปร่งใสของบอร์ดประกันสังคม

ขณะที่ มนัส โกศล ในฐานะประธานสภาองค์การลูกจ้างพัฒนาแรงงานแห่งประเทศไทย (สพท.) และประธานเครือข่ายประกันสังคมคนทำงาน (คปค.) มองว่าหากบอร์ดประกันสังคมมาจากการเลือกตั้ง จะมีความกล้าตัดสินใจลงทุน เพื่อเพิ่มดอกผลของกองทุนประกันสังคมให้เติบโตกว่าที่เป็นอยู่ และการลงทุนนั้นอาจจะเป็นประโยชน์ในทางตรงหรือทางอ้อมต่อผู้ประกันตนและนายจ้าง และเมื่อบริหารจัดการเงินกองทุนประกันสังคมเติบโตขึ้น ก็สามารถเพิ่มสิทธิประโยชน์ให้ครอบคลุมผู้ประกันตนในทุกมาตรา

นอกจากนี้ ยังสามารถแก้ไขระเบียบต่าง ๆ เพื่อเพิ่มสิทธิประโยชน์ เช่น กรณีกองทุนบำเหน็จบำนาญชราภาพ ที่อาจมีเงื่อนไขของการคำนวณที่หลายฝ่ายมองว่าควรเปลี่ยนสูตรคำนวณให้สอดคล้องกับสถานการณ์และระบบเศรษฐกิจในปัจจุบัน

จุดที่น่าสนใจคือ เงินปันผลเฉลี่ยของกองทุนประกันสังคมสูงกว่างบฯ กระทรวงแรงงานเสียอีก จากข้อมูลตั้งแต่ปี 2558 – 2565 พบว่า ผลตอบแทนการลงทุนเฉลี่ยต่อปีของกองทุนประกันสังคมอยู่ที่ 5.7 หมื่นล้านบาท ซึ่งสูงกว่างบประมาณเฉลี่ยต่อปีของกระทรวงแรงงาน ซึ่งอยู่ที่ 4.9 หมื่นล้านบาท เงินปันผลมูลค่ามหาศาลซึ่งมีที่มาจากการหักจ่ายของค่าจ้างแรงงาน ที่ผ่านมา กลับขาดกลไกการตรวจสอบโดยผู้แทนที่มาจากการเลือกตั้งทางตรง

ยกระดับ “ประชาธิปไตยในที่ทำงาน”

ก่อนหน้านี้ การสรรหาบอร์ดประกันสังคม เราใช้ระบบ “1 สหภาพ 1 เสียง” (1 Union 1 Vote) กล่าวคือ ให้ผู้แทนของแต่ละสหภาพเข้าไปเลือกบอร์ดประกันสังคม

สมมติว่าวันนี้ในปี 2566 เรายังใช้ระบบการเลือกบอร์ดแบบเดิม เราจะพบว่าแรงงานที่อยู่ในสหภาพ มีเพียงร้อยละ 2.29 (5.5 แสนคน) ของจำนวนผู้ประกันตนทั้งหมด (24 ล้านคน) หรือคิดเป็นร้อยละ 4.59 ของจำนวนผู้ประกันตนที่มีสิทธิเลือกตั้ง (12 ล้านคน) ซึ่งไม่อาจสะท้อนเสียงโดยรวมทั้งหมดของแรงงานได้ โดยเฉพาะอย่างยิ่งในระบบที่ให้เพียง “ตัวแทน” ของแต่ละสหภาพได้มีสิทธิเลือกตั้งเท่านั้น

เรื่องของสหภาพแรงงานและการเลือกตั้งบอร์ดประกันสังคม ดูเหมือนเป็นคนละเรื่องเดียวกัน แต่แท้จริงแล้วมีรากแนวคิดเดียวกันคือ “ประชาธิปไตยในที่ทำงาน”

ข้อมูลจากสำนักแรงงานสัมพันธ์และกระทรวงแรงงาน เมื่อกันยายน ปี 2566 เปิดเผยว่า ประเทศไทยมีจำนวนสมาชิกสหภาพแรงงานรัฐวิสาหกิจและเอกชนทั้งสิ้น 554,923 คน หรือคิดเป็นเพียงร้อยละ 1.38 ของจำนวนแรงงานทั้งหมด (ไม่นับผู้ว่างงาน) ซึ่งนับว่าเป็นสัดส่วนที่น้อยมากหากเทียบกับต่างประเทศ โดยเฉพาะประเทศจากกลุ่มสแกนดิเนเวียที่เป็นต้นแบบรัฐสวัสดิการอย่างเดนมาร์ก สวีเดน นอร์เวย์ ฟินแลนด์ ต่างมีสัดส่วนแรงงานที่เป็นสมาชิกอยู่ในสหภาพเกินกึ่งหนึ่งของแรงงานทั้งหมด (ร้อยละ 67.0, 65.2, 58.8, และ 50.4 ตามลำดับ; ข้อมูลเมื่อปี 2562) โดยสัดส่วนสหภาพแรงงานที่มากจะนำมาซึ่งอำนาจในการต่อรองนายจ้างและรัฐสวัสดิการที่แรงงานพึงมี

การรวมกลุ่มของแรงงานมีบทบาทสำคัญมากในประวัติศาสตร์ของกรรมาชีพ ภายหลังการปฏิวัติอุตสาหกรรม แรงงานในโลกตะวันตกต้องทำงานหนักสูงถึง 14 – 16 ชั่วโมงต่อวัน โดยไม่มีกฎหมายแรงงานใดคุ้มครองสวัสดิภาพพวกเขา ผลที่ตามมาคือความเจ็บป่วย บาดเจ็บ และการล้มตายของแรงงานจำนวน

บรรดากรรมกรที่ไม่พอใจได้ลุกฮือต่อสู้ บ้างรวมตัวกันสไตรค์หยุดงาน ส่งผลให้ระบบเศรษฐกิจในหลายประเทศต้องหยุดชะงัก เพื่อเรียกร้องให้รัฐกำหนดชั่วโมงการทำงาน อย่างเป็นธรรม และกลายเป็นรากฐานของการทำงาน 8 ชั่วโมงต่อวันในปัจจุบัน ข้อเรียกร้องดังกล่าวไม่อาจสำเร็จในชั่วข้ามคืน หากแต่ใช้เวลาร่วมศตวรรษ รวมถึงเลือดเนื้อของพี่น้องแรงงานที่ต้องสูญเสียไปด้วยเหตุปราบปรามโดยรัฐของแต่ละประเทศ

ขณะที่ประเทศไทย ยุคสมัยรัฐบาลพลเอก ชาติชาย ชุณหะวัณ สหภาพแรงงานได้รับการสนับสนุนและเข้มแข็งมาก แต่ภายหลังการรัฐประหารในวันที่ 23 กุมภาพันธ์ 2534 โดยคณะ รสช. ทำให้กลุ่มทหารแนวคิดอนุรักษ์นิยมมองว่าสหภาพแรงงานนั้นเป็นภัยต่อความมั่นคง หลังจากนั้น ขบวนการแรงงานถูกทำให้อ่อนแอมาอย่างต่อเนื่อง

สนธิสัญญา ILO ฉบับที่ 87 และ 98 คืออนุสัญญาองค์การแรงงานระหว่างประเทศจะทำให้ขบวนการแรงงานเข้มแข็ง เพราะเอื้อสิทธิให้ทุกคนในทุกองค์กรสามารถรวมกลุ่มกันได้โดยไม่ต้องขออนุญาตจากทางการ สามารถเจรจาต่อรองกับเจ้าของกิจการเพื่อแบ่งปันผลประโยชน์ที่ได้ แม้กลุ่มแรงงานจะรณรงค์มา 30 กว่าปีแล้ว สิทธิในการรวมกลุ่มของแรงงานตามอนุสัญญาฉบับดังกล่าวก็ยังไม่ถูกยอมรับไม่ว่าในรัฐบาลชุดใด ๆ และขณะนี้ก็ยังไม่ได้รับสัญญาณจากรัฐบาลชุดปัจจุบันที่นำโดย เศรษฐา ทวีสิน

อ้างอิง

- วรวรรณ ชาญด้วยวิทย์. (2013). วิพากษ์ประกันสังคม กรรมการที่ขาดความรับผิดชอบ

- OECD. (2021). https://stats.oecd.org/Index.aspx?DataSetCode=TUD

- สำนักงานแรงงานสัมพันธ์. (2021). https://relation.labour.go.th/

- พ.ร.บ. ประกันสังคม 2533

- พ.ร.บ. ประกันสังคม 2558

- สำนักงานประกันสังคม. (2023). https://www.sso.go.th/

- สำนักงานสถิติแห่งชาติ. (2023). http://statbbi.nso.go.th/staticreport/page/sector/th/06.aspx