ปรากฏการณ์คนไทยเป็นหนี้ทั้งแผ่นดิน สะท้อนผ่านลูกหนี้นอกระบบ เจอทวงหนี้โหด ดอกเบี้ยแสนแพง แต่ทำไมยังกู้ หรือจริง ๆ แล้ว หนี้นอกระบบเป็นที่พึ่งคนจน ?

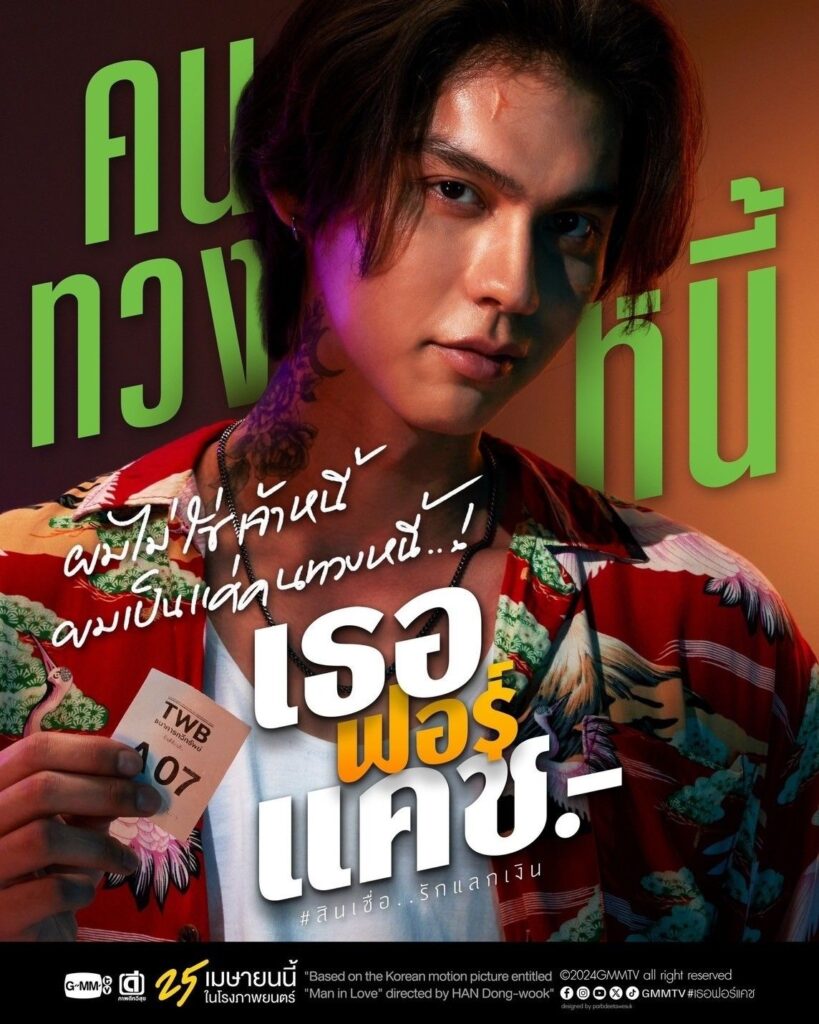

The Active มีโอกาสได้รับชมภาพยนตร์ เธอ ฟอร์ แคช สินเชื่อ..รักแลกเงิน เรื่องราวการทวงหนี้ฉบับแอดวานซ์ ไม่ต้องการเงิน แต่ต้องการ..ความรัก โดยเล่าเรื่องอย่างเข้มข้น เป็นแนว “Romantic Drama” ที่มีคอนเซ็ปต์เกี่ยวกับ หนี้นอกระบบ นี่เป็นความตั้งใจที่ วา – วาสุเทพ เกตุเพ็ชร์ ผู้กำกับเคยได้ให้สัมภาษณ์ไว้กับสื่อมวลชนก่อนที่หนังเข้าฉายเมื่อวันที่ 25 เมษายนที่ผ่านมา แล้วหนังเรื่องนี้จะบอกเล่าเรื่องหนี้นอกระบบอย่างไร

บรรทัดต่อจากนี้ไปจึงเป็นความคิดเห็นที่มีต่อเนื้อหาสาระของหนังเรื่องนี้ ในมุมมองของคนดูคนหนึ่ง และในฐานะที่ The Active ติดตาม สื่อสารปัญหาเรื่อง หนี้นอกระบบ มาอย่างต่อเนื่อง จึงถือเป็นมุมมองต่อหนัง ที่มากกว่าการจะบอกว่าเป็นคอหนัง เป็นผู้รู้ ผู้เชี่ยวชาญ เข้าใจวิธีการเล่า เชิงเทคนิคการทำหนัง แสง สี เสียงต่าง ๆ

การเปิดฉากวิธีการทวงหนี้นอกระบบ เริ่มต้นด้วยความรุนแรง แต่ความหล่อของ ไบร์ท – วชิรวิชญ์ ชีวอารี พระเอกที่รับบทเป็นคนทวงหนี้ด้วยวิธีการที่แปลก และมีคุณธรรม จึงเป็นตัวละครที่น่าจะหายากในความเป็นจริง ต้องยอมรับว่า การสร้างตัวละครขึ้นมาในลักษณะนี้ ทำให้หนังดูสนุก และลดโทนความโหดร้ายของการทวงหนี้นอกระบบ และพาคนดูเพลิดเพลินไปกับความน่ารัก กวน ๆ ของไบร์ทที่มีต่อนางเอก ซึ่งเป็นลูกหนี้แสดงโดย ญาญ่า – อุรัสยา สเปอร์บันด์ จนจบเรื่องได้

อย่างที่บอกว่าหนังเรื่องนี้ เป็นหนังรักดรามา ไม่ใช่สารคดีว่าด้วยเรื่องหนี้ หากจะไปเฟ้นหาข้อมูลสาระที่เข้มข้นจากหนังเรื่องนี้อาจจะไม่ใช่วัตถุประสงค์สักเท่าไรนัก แต่หากมองว่าหนังคือเครื่องมือหนึ่งที่ทำให้เรามองเห็นปัญหา หนี้นอกระบบ ผู้เขียนขอชื่นชม ว่า หนังได้ฉายภาพต่าง ๆ เอาไว้ ในหลายประเด็น ไม่ว่าจะเป็นการชี้ให้เห็นการเป็นหนี้ที่ง่ายดายผ่านออนไลน์, การประเมินศักยภาพของลูกหนี้ก่อนปล่อยสินเชื่อ, ดอกเบี้ยรายวันที่แสนแพง ตัดดอก คงต้นระบบการชำระหนี้ที่สร้างภาระไปจนตายก็ไม่มีวันใช้หนี้หมด

ฉากที่ผู้เขียนประทับใจที่สุด และเชื่อว่า นี่คือตัวอย่างของการแก้ปัญหาหนี้ทั่วไปที่ยั่งยืน คือ การเพิ่มศักยภาพของลูกหนี้ให้พวกเขาสามารถเข้าถึงอาชีพรายได้ที่มั่นคง และมากพอสำหรับการใช้หนี้ได้ วิธีการเหล่านี้หากจะรอพึ่งจากนักเลงหัวไม้ที่ขึ้นชื่อว่าเป็นคนทวงหนี้อย่างที่พระเอกของเรื่องทำคงต้องรอกันอีกนาน แต่หากรัฐบาลผลักดันแนวทางนี้ การแก้หนี้นอกระบบที่ผ่านมาอาจจะประสบผลสำเร็จกว่าที่เห็น

ผู้เขียนพูดคุยกับผู้คนที่อยู่ในแวดวงปัญหาเรื่องหนี้ รวมถึงผู้มีอำนาจในการแก้ไขปัญหา ต่างก็ชี้ให้เห็นว่า การแก้ปัญหาหนี้นอกระบบที่ผ่านมา รัฐบาลทำไม่สำเร็จตามที่ตั้งเป้าเอาไว้ เพราะว่าแม้ลูกหนี้จะแห่มาลงทะเบียนมากแค่ไหน แต่กระบวนการถัดไปโดยเฉพาะการเข้าถึงสินเชื่อในระบบที่ดอกเบี้ยถูกกว่ามันยาก กฎเกณฑ์ของธนาคารยังคงต้องการลูกหนี้เครดิตดี

ในขณะที่ความจริงของลูกหนี้เหล่านี้ คือ พวกเขากลายเป็นคนที่ไม่มีทางเลือกมาก่อนแล้ว ถึงได้วิ่งเข้าหาหนี้นอกระบบ ลูกหนี้บางคนไม่กล้าเปิดเผยเจ้าหนี้ให้รู้ ไม่ใช่เพราะความกลัวเพียงอย่างเดียวเท่านั้น แต่ในความเป็นจริงมีลูกหนี้หลายคนที่เคารพ และมองว่าเจ้าหนี้เหล่านี้คือผู้มีพระคุณ ที่ให้โอกาสคนจน ที่ไร้เครดิต สามารถกู้เงินแบบไร้หลักประกันใด ๆ ในวันที่เขาเข้าตาจน

ส่วนความล้มเหลวถัดมา คือ การที่เจ้าหนี้นอกระบบมาลงทะเบียนน้อย ไม่ยอมเปิดเผยตัวตน ประเด็นนี้สลับจากชีวิตจริงมาดูวิธีการเล่าในหนัง ก็พอจะเข้าใจได้ว่า เจ้าหนี้ที่ปล่อยดอกเบี้ยแสนโหด มีวิธีการทวงรุนแรง เข้าข่ายผิดกฎหมาย พวกเขาจึงไม่ต้องการเปิดเผยตัวตน และความรุนแรงที่เห็นตามข่าวก็เป็นการเผยให้เห็นแค่คนทวงหนี้ รับจ้างทำงาน และก่อความรุนแรงเป็นปรากฎการณ์ฉายซ้ำที่กลบตัวการใหญ่หรือเจ้าหนี้ตัวจริง ซึ่งเป็นคนที่มีอำนาจ มีเงิน มีอิทธิพลในพื้นที่ ที่ทำอยู่ มีคนจ้องรีดไถเยอะ บทสนทนาของตัวละคร ที่แทรกไว้อย่างสั้น ๆ เพียงไม่กี่วินาทีในหนัง แต่เผยให้รู้ว่าต้องมีคนอีกมากที่เกี่ยวข้องทั้งเบื้องหน้าและเบื้องหลังของ วงการหนี้นอกระบบ

หนังยังพยายามฉายบริบทให้เห็นชีวิตของลูกหนี้ ที่บอกเล่าว่า พวกเขาก็คือคนธรรมดาทั่วไป ที่หากินและวนเวียนอยู่กับการเป็นหนี้ และที่สำคัญชีวิตของคนธรรมดา ๆ ที่ไม่ได้มีต้นทุนอะไร แค่การใช้ชีวิตให้รอดไปได้ในแต่ละวัน ล้วนแล้วต้องพึ่งพาการกู้หนี้ยืมสินทั้งนั้น และคนหาเช้ากินค่ำเหล่านี้ต่อยอดลมหายใจ งานที่ทำ ด้วยการเป็นหนี้นอกระบบที่แลกมากับดอกเบี้ยรายวันที่สูงมาก ซึ่งตัวละครเหล่านี้มีอยู่ในชีวิตจริง และมากถึง 37% ของประชากรไทย หรือคิดเป็น 1 ใน 3 ของประชากรไทยที่กำลังเป็นหนี้

การหลุดพ้นจากหนี้นอกระบบ หากหวังว่าเราจะเป็นเหมือนนางเอก ที่มีพระเอกมาจ่ายหนี้ให้คงยาก แต่การหลุดพ้นจากการเป็นหนี้นอกระบบยังพอมีแนวทางเป็นไปได้ ให้เริ่มต้นจากการหาเงินมาปิดหนี้ด้วยการหารายได้เพิ่ม ลดค่าใช้จ่ายที่ฟุ่มเฟื่อย เช่น อบายมุขทั้งหลาย รวมถึงการลดภาระด้วยการขายทรัพย์สินที่มี จากนั้นให้หาแหล่งเงินกู้ในระบบซึ่งมีดอกเบี้ยที่ถูกกว่า มีสัญญาชัดเจนและมีหน่วยงานกำกับ สุดท้ายหาคนกลางมาช่วยไกล่เกลี่ย ประนอมหนี้

แต่ลูกหนี้จะมีความสามารถในการชำระหนี้ หากจะขยับและมองในเชิงโครงสร้างโดยไม่โทษว่าเป็นเพราะความไม่ขยันทำมาหากินของลูกหนี้ฝ่ายเดียวเท่านั้น แต่เศรษฐกิจและการดำเนินนโยบายของรัฐบาลล้วนแล้วแต่มีผลทั้งสิ้น เช่น นโยบายดิจิทัลวอลเล็ต ฟังดูเหมือนประชาชนกลุ่มเป้าหมายจะมีเงิน 10,000 บาทเข้ากระเป๋า แต่หากมองภาพรวมในการเงินการคลังของระดับประเทศที่อาจเสี่ยงหนี้สาธารณะเพิ่มมากขึ้น ภาวะเงินเฟ้อ และอัตราดอกเบี้ยนโยบาย ซึ่งล้วนจะมีผลต่อเศรษฐกิจภาพรวมใหญ่

- อ่านบทวิเคราะห์จาก TDRI

ขณะที่การปล่อยกู้สินเชื่อของธนาคาร ก็จะทำยากมากยิ่งขึ้น แม้ว่าก่อนหน้านี้จะมีเรื่องพฤติกรรมลูกหนี้เป็นปัจจัยเดิมอยู่แล้ว แต่ความเสี่ยงเหล่านี้ที่เพิ่มขึ้นจะผลักให้การใช้จ่ายของประชาชนติดขัดมากขึ้นไปอีกและอาจเป็นไปได้ว่าท้ายที่สุด หนี้นอกระบบจะกลายมาเป็นทางเลือกทางเดียวที่มองเห็นหรือไม่ ไม่ว่าระดับนโยบายจะสำคัญแค่ไหนแต่เวลานี้ลูกหนี้ควรจะมองหาโอกาสของการปลดหนี้ด้วยตนเองก่อน

นอกจากประเด็นของหนังที่สะท้อนภาพความจริงในสังคมต่อประเด็นปัญหาหนี้นอกระบบ อีกด้านกลุ่มองค์กรเครือข่ายภาคประชาชนก็พยายามหาแนวทางสร้างองค์ความรู้เรื่องหนี้ให้กับประชาชน อย่าง กลุ่มเครือข่ายอัจฉริยะศึกษาวิสาหกิจเพื่อสังคม หรือ Money Genius ซึ่งเคยจัดกิจกรรมเผยแพร่องค์ความรู้การปลดหนี้ เตรียมกลับมาสัญจร 4 ภาค เพื่อเผยแพร่องค์ความรู้ที่เกี่ยวกับการปลดหนี้ – อิสรภาพทางการเงินที่ทุกคนมองหา

สำหรับประชาชนที่สนใจเข้าร่วมกิจกรรม Workshop ปลดหนี้ 4 ภาค 3 วัน 2 คืน ฟรี!!! ที่สถาบันเศรษฐกิจพอเพียง ม.ราชภัฏราชนครินทร์ จ.ฉะเชิงเทรา ระหว่างวันที่ 31 พ.ค. – 2 มิ.ย. 67 สิ่งที่จะได้เรียนรู้ และลงมือทำ อาทิ Growth mindset ความเชื่อผิด ๆ ที่ทำให้เป็นหนี้, ความรู้ความเข้าใจพื้นฐานการเงินที่โรงเรียนไม่ได้สอน, คู่มือ และ Workshop เพื่อวางแผนปลดหนี้ แบบไม่มีค่าใช้จ่าย

ข่าวที่เกี่ยวข้อง : Workshop ‘ปลดหนี้ 2’ พบปัญหาสำคัญ ไม่รู้ยอดหนี้จริง