หลังพบว่าไทยมีหนี้ครัวเรือนระดับที่น่ากังวล ออมน้อย หนี้สูง หนี้นาน ใช้จ่ายเกินตัว มีความเข้าใจผิดทางการเงิน สู่บทสรุป “วิชาปลดหนี้ 101”

ไตรมาสที่ 3 ปี 2564 ธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า ระดับหนี้ครัวเรือนของไทยอยู่ในระดับที่น่ากังวล ไม่ว่าจะเทียบกับในอดีตหรือเทียบกับต่างประเทศ ข้อมูลล้วนชี้ว่าระดับหนี้ครัวเรือนต่อ GDP ของไทยเพิ่มขึ้นสูงถึง 89.3% และเมื่อเทียบกับต่างประเทศ ไทยมีระดับหนี้ครัวเรือนต่อ GDP สูงเป็นอันดับที่ 12 จาก 70 ประเทศทั่วโลก และสูงเป็นอันดับที่ 2 ในเอเชีย รองจากประเทศเกาหลีใต้

จากสถานการณ์ข้างต้น The Active จึงอาสาร่วมจัดและร่วมงาน เพื่อสรุปกิจกรรม “ปลดหนี้แก้จน: วิชาปลดหนี้ 101” มาปรับความเข้าใจเรื่อง “หนี้” เพื่อแก้ให้ตรงจุด หยุดให้ถูกที่ ค้นหาว่ามีวิธีคิดแบบไหนบ้างที่ช่วยแก้หนี้ได้จาก Work shop ครั้งนี้ โดยผู้เข้าร่วม มีทั้งกรณีที่มีหนี้ และไม่มีหนี้แต่ต้องการมีอิสรภาพทางการเงิน ได้มาร่วมกิจกรรม แลกเปลี่ยนประสบการณ์กันอย่างหลากหลาย ประกอบด้วย มนุษย์เงินเดือน, เกษตรกร, ผู้ประกอบการ, ข้าราชการ และอาจารย์ ฯลฯ

ในช่วงเช้าเริ่มปูพื้นฐานทำความเข้าใจเรื่องการปลดหนี้ตั้งแต่อดีต ปัจจุบัน และอนาคต โดย โค้ชบี๊ – นุกูล เล่าถึงประสบการณ์-การทำงานด้านวิศวกร อดีตพนักงานที่มีมีบัตรเครดิต 23 ใบ และใช้เงินเกินตัวมีหนี้สิน มีเงินเดือนชนเดือน จนถึงจุดที่ตัวเองคิดว่า “เส้นทางชีวิตนี้ไม่เหมาะสมกับตัวเอง” จนเปลี่ยนวิธีคิดทางการเงิน และ ใช้เครื่องมือทางการเงินที่ถูกต้อง แก้ปัญหาหนี้สิน จนมี อิสรภาพทางการเงินในที่สุด

“ถ้าเรามีการใช้จ่ายสูงกว่ารายได้

เงินเยอะไม่ใช่คำตอบ

แต่ต้องมีวิธีคิดที่ ถูกต้อง…”

ครูบี๊ นุกูล ลักขณานุกุล

ผู้ก่อตั้งบริษัทเก็ทบิซ (ไทยแลนด์) จำกัด บริษัทที่ปรึกษาวางแผนธุรกิจ

และ ผู้เขียนหนังสือออกจากวังวนที่จนตลอดชาติ

ไม่รู้ว่า เงินไปไหน?

โค้ชบี๊ ระบุ การไม่รู้ว่าเงินออกจากกระเป๋าแล้วไปไหนบ้าง คือ ภาษาคนจน มีนิสัยของการตีเลข ตีตัวเงิน กลม ๆ แบบคร่าว ๆ และไม่รู้ว่าเงินไปไหน “เงินไปไหนหมด” คำพูดของเศรษฐี คือ ถ้าคุณไม่รู้ว่าเพื่อนของคุณหายไปไหน เราก็จะไปตามเขากลับมายาก เช่นเดียวกับเงิน ถ้าเราไม่รู้ว่าเงินหายไปไหนจะไปตามได้อย่างไร

ตั้งเป้าหมายอย่างชาญฉลาด

การตั้งเป้าหมายทางการเงิน หรือ “SMART GOAL” เพื่อกำหนดอนาคตของตัวเองที่ชัดเจนมากขึ้น โดยแบ่งเป็น 5 ประเด็น คือ

- ชัดเจน — SPECIFIC

- วัดได้ — MEASURABLE

- เป็นไปได้ — ACHIEVABLE

- สอดคล้อง — RELEVANT

- กำหนดเวลา — TIME

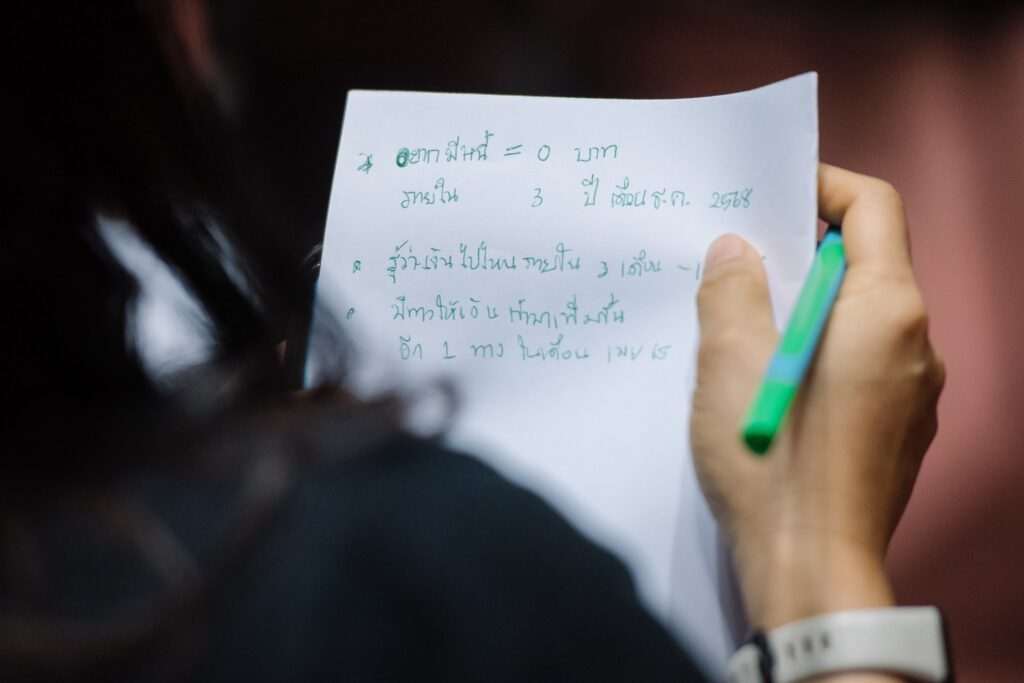

ครูบี๊ ยังได้ตัวอย่างประโยค ที่มี SMART GOAL เช่น “ฉันจะต้องมีเงิน 1 แสนบาท ให้ได้ภายในเดือนมีนาคม 2566” โดยการกำหนดเป้าหมายในอนาคต จำเป็นต้องรู้สถานการณ์ปัจจุบันของตัวเอง

“เวลาเป็นของมีค่า แต่ทุกวันนี้ เรา ฆ่า เวลา…

ครูบี๊ นุกูล ลักขณานุกุล

เราให้เวลากับการเอนเทอร์เทนตัวเอง

แต่ไม่ได้จัดการกับเรื่องสำคัญ”

โดยสรุป คือ ต้องรู้ว่าตัวเองจะ ตั้งเป้าไปไหน ตอนนี้เราอยู่ตรงไหน (ปัจจุบัน) และจะไปได้อย่างไร โดยทั้งหมดนี้ต้องวางอยู่บนวิธีคิด ความเชื่อว่า “เป็นไปได้…” และต้องหา เครื่องมือ ที่จะช่วยปลดหนี้ได้จริง

ใช้เครื่องมือ-บันทึกเรื่องการเงิน

เส้นทางการปลดหนี้ของหลายคนมักจะอ้อมไป อ้อมมา เดินไม่ถูกทาง และสุดท้ายก็ท้อหมดไฟ และแก้ปัญหาหนี้ไม่ได้ การบันทึกเรื่องราวของการเงิน จึงเป็นเครื่องมือสำคัญที่จะช่วยคนปลดหนี้ได้จริง ทั้งการบันทึกตัวเลขรายรับ-รายจ่าย, หนี้สิน และทรัพย์สิน

เทคนิค เงิน 6 กระปุก เพื่อความมั่นคงทางการเงิน

เครื่องมือที่ถูกติดอาวุธให้กับ ผู้เข้าอบรมทำ Work shop หนึ่งในนั้น คือ เทคนิคการจัดการเงิน 6 กระปุก แบ่งเป็น

FFA : เพื่ออิสรภาพทางการเงิน (FINANCIAL FREEDOM) เป็นเงินก้อนที่เก็บไว้เพื่อป้องกันความเสี่ยง โดยหัวใจสำคัญคือ ทำให้เราสามารถทำสิ่งที่ต้องการได้ด้วยกำลัง และแรงใจที่มีอยู่ โดยไม่ต้องกังวลเรื่องใด

LTSS : เพื่อจ่าย (LONG TERM SAVING for SPENDING) เก็บไว้สำหรับใช้จ่ายประจำ โดยเริ่มต้นเก็บ 10% และกำหนดสิ่งที่ต้องการจ่ายไว้ไม่ให้เกิน 10% ของรายรับ

EDU : พัฒนาตัวเอง (EDUCATION) เป็นเงินส่วนที่ใช้เพื่อเติม และพัฒนาทักษะของตัวเองให้ดีขึ้น โดยเริ่มจากสายงานของตัวเอง จะได้ง่ายต่อการพัฒนา ต่อยอดในงานที่สนใจ

GIVE :ให้บริจาค (GIVE) เป็นเงินที่ใช้สำหรับบริจาค หรือ เรียกอีกอย่างว่าเงินอุปถัมภ์ ซึ่งเป็นเงินส่วนใหญ่ที่ทำให้คนไทยเป็นหนี้ เพราะไม่ประมาณการให้ หรือให้มากจนเกินไป

PLAY บันเทิง (PALY) ควรเก็บไว้เพื่อใช้จ่ายเพื่อความสุขในชีวิต 10%

NEC ความจำเป็น (NECESSITY) เงินที่ใช้จ่ายเพื่อในยามจำเป็น ส่วนนี้ควรเก็บไว้ให้ได้ถึง 50% และอาจจะลดลงได้เมื่อมีเงินเพิ่มในกระปุกอื่นมากขึ้น

โดยโค้ชบี้ แนะนำให้จัดการเงิน 6 กระปุกนี้ ล่วงหน้า 12 เดือน ก็จะยิ่งทำให้ประสิทธิภาพทางการเงินดีขึ้นมากขึ้นเรื่อยๆ

โดยเบื้องต้นแนะนำให้ เก็บเงินกระปุกละ 10% ของรายรับ มีเพียงแค่กระปุกที่ 6 คือ เงินที่เก็บไว้ใช้เพื่อความจำเป็น (NECESSARY) ที่ควรเก็บให้ถึง 50% และเมื่อมีความมั่นคงทางการเงินมากขึ้น ค่อยลดส่วนนี้ และเพิ่มที่กระปุกการลงทุนแทน

เสียงตอบรับผู้เข้าร่วม Work shop

ภายหลังจากการได้เข้าร่วมกิจกรรมในวันนี้ มีผู้เข้าร่วมบางส่วนยินดีให้สัมภาษณ์ กับ The Active และพร้อมที่จะร่วมแบ่งปันประสบการณ์การเป็นหนี้ เช่น

คุณปัญญา เยี่ยมวณิชนันท์ บอกกับทีมข่าวว่าเขามีความหวังที่จะมาฟังความรู้เพื่อนำไปช่วยพนักงานบริษัทปลดหนี้ แต่หลังจากฟังตลอดครึ่งวันก็ค้นพบว่า สิ่งที่จะปลดหนี้ได้อย่างแท้จริง คือความเข้าใจตัวเอง และคนเป็นหนี้จำเป็นต้องลงมือทำอย่างจริงจัง เพื่อปลดหนี้ของตัวเองให้ได้ สิ่งที่จะต่อยอดคือการนำความรู้ครั้งนี้ไปแบ่งปันต่อให้พนักงานของเขา

อรอนงค์ งามเปรี่ยม หญิงสาววัยกลางคน ที่มีภาระเรื่องลูก แต่ไม่รู้วิธีการจัดการทางการเงิน แต่หลังจากเข้าอบรมเกี่ยวกับการเงินไป 2 ครั้ง ทำให้เธอเข้าใจ และนำวิธีการเก็บออมเงินมาปรับใช้กับลูกของเธอ รวมถึงการบริหารจัดการเงินที่มีให้สามารถใช้ได้อย่างเป็นระบบมากขึ้น โดยเธอย้ำว่า สิ่งสำคัญที่สุดของการจัดการเงิน คือ ความรู้ทางการเงิน

นภัสกร เอิบอิ่ม วัย 28 ปี เป็นหนี้หลักหมื่น จากการลงทุนผิดที่ ทำให้เงินจมหายไปแบบไม่ทันตั้งตัว และวันนี้ตั้งใจมาเรียนวิชาการเงินเพื่อนำไปปรับใช้กับการลงทุนของตัวเอง ด้วยตั้งใจจะใช้ความรู้ทางการเงินเป็นเครื่องมือสำคัญในการบริหารจัดการเงิน

สมจิต คงทน มูลนิธิชีวิตไท ดูแลเกษตรกรที่เป็นหนี้มาหลายคน และพบว่าเกษตรกรที่สูงวัย เป็นกลุ่มที่มีความเสียงและความทุกข์กับการเป็นหนี้ เพราะเป็นคนสูงวัยที่ไร้เงินออม การฝังวิธีคิดทางการเงินลงไปด้วยจึงเป็นส่วนสำคัญที่จะช่วยทำให้เกษตรกรมีความสุขยามบั้นปลาย

ครูนัท ไพบูลย์ ทองยอด เป็นครูที่มาจาก จังหวัดภาคอีสาน บอกว่า ครูเป็นเคสคลาสิก ที่ต้องเจอกับปัญหาหนี้ เพราะสวัสดิการเยอะและเอื้อต่อการกู้ ปัจจุบันมีหนี้สิน 1 ล้านบาท แต่หลังรู้เรื่องการเงินจึงมีความหวังและตั้งเป้าจะปลดหนี้ให้ทันก่อนวัยเกษียณ

โดยภาพรวมแล้ว “หนี้” ไม่ใช่ปัญหาส่วนตัวและไม่อาจแก้ได้ด้วยเพียงพฤติกรรมการใช้จ่ายส่วนบุคคลเท่านั้น แต่หนี้เป็นปัญหาที่ต้องได้รับการแก้ปัญหาจากทุกภาคส่วนในระดับนโยบาย ก่อนหน้านี้ The Active จึงประสานความร่วมมือจากหลายภาคส่วน ร่วมกันหาทางออก ทั้งในระดับบุคคลและระดับนโยบายของประเทศ เช่น สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (สกสว.) , สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย (ธปท.) ,หน่วยบริหารและจัดการทุนด้านการพัฒนาระดับพื้นที่ (บพท.) และเครือข่ายภาคประชาสังคม

ติดตามกันต่อทั้งการปลดหนี้เฉพาะเคสบุคคล และการแก้ปัญหาในเชิงกับระบบ

https://theactive.net/data/poverty-and-household-debt/

สำหรับกิจกรรม “ปลดหนี้แก้จน: วิชาปลดหนี้ 101” The Active Thai PBS ร่วมมือกับ ภาคีเครือข่ายกสิกรรมธรรมชาติ, Geniuses School Thailand (SMEs) และมหาวิทยาลัยราชภัฎราชนครินทร์ จัด Workshop “ปลดหนี้” ให้ความรู้ ปูทางสุขภาพทางการเงิน เพื่อให้ประชาชนกำความหวังกลับไปแก้หนี้ สู่ อิสรภาพทางการเงิน โดยวิทยากรคนสำคัญ คือ ครูบี๊ นุกูล ลักขณานุกุล ผู้ก่อตั้งบริษัทเก็ทบิซ (ไทยแลนด์) จำกัด บริษัทที่ปรึกษาวางแผนธุรกิจและผู้เขียนหนังสือออกจากวังวนที่จนตลอดชาติ และ ครูพัช พัสชนันท์ คงวณิชกิจเจริญ -Founder Genius School Thailand (SMEs) เน้นการสอนเป้าหมายชีวิต มีประสบการณ์สอบคนปลดหนี้ให้กับครู เกษตรกร มนุษย์เงินเดือน