ตรวจความพร้อมการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90/91 ปีภาษี 2566 ของผู้ที่มีรายได้ที่ต้องเสียภาษี ก่อนหมดเขตยื่นออนไลน์วันที่ 9 เม.ย. 2567 สรรพากร ย้ำ ไม่มีนโยบายติดต่อประชาชนทางโทรศัพท์หรือไลน์เพื่อติดตามการชำระภาษี แจ้งเตือนระวังมิจฉาชีพ

กรมสรรพากร แจ้งเตือนเรื่องการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90/91 ของปีภาษี 2566 ซึ่งจะสามารถยื่นแบบฯ ด้วยกระดาษได้ภายในวันที่ 1 เม.ย. 2567 หรือทางอินเทอร์เน็ตจะสามารถยื่นได้ถึงวันที่ 9 เม.ย. 2567 โดยขอเชิญชวนให้ผู้ที่มีเงินได้ถึงเกณฑ์ตามที่กฎหมายกำหนดยื่นแบบฯ ได้จัดเตรียมความพร้อม เพื่อยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/91 ประจำปี 2566 ให้สอดคล้องกับข้อเท็จจริงของการประกอบกิจการ

ขณะเดียวกัน กรมสรรพากรมีบริการส่งจดหมายแจ้งเตือน (Pre-Warning Letter) บุคคลธรรมดาผู้มีเงินได้ในปี พ.ศ. 2566 เพื่อให้ทราบหน้าที่ทางภาษีให้ปฏิบัติหน้าที่ทางภาษีด้วยความสมัครใจ และลดภาระเบี้ยปรับ รวมถึงเงินเพิ่มทางภาษีอากร กรณียื่นเกินกำหนดเวลา หรือกรณียื่นแบบไม่ถูกต้อง อย่างไรก็ตามกรมสรรพากรจะดำเนินการด้วยมาตรการที่เข้มงวดสำหรับกลุ่มผู้มีเงินได้ที่ไม่ยื่นแบบ หรือยื่นแบบไม่ถูกต้องต่อไป

ทั้งนี้ เพื่อป้องกันมิให้ตกเป็นเหยื่อของมิจฉาชีพ กรมสรรพากรไม่มีนโยบายให้เจ้าหน้าที่ติดต่อประชาชนทางโทรศัพท์หรือทางไลน์ เพื่อติดตามการชำระภาษี ตรวจสอบข้อมูลรายได้หรือส่งลิงก์แอปพลิเคชันให้ดาวน์โหลดเพื่อใช้ชำระภาษีใด ๆ ทั้งสิ้น หากมีข้อสงสัยเพิ่มเติมติดต่อสอบถามได้ที่ศูนย์สารนิเทศสรรพากร RD Intelligence Center 1161 หรือที่สำนักงานสรรพากรทุกแห่งทั่วประเทศ

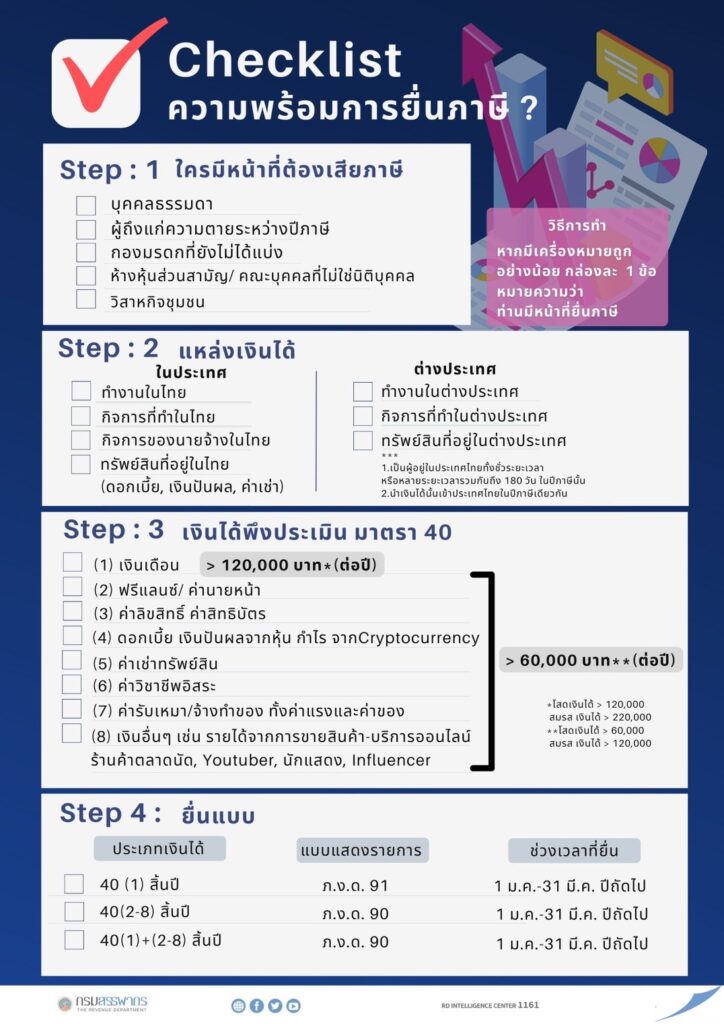

เกณฑ์ของผู้ที่ต้องยื่นภาษีประจำปี 2566

โดยต้องเป็นบุคคลธรรมดา, ผู้ถึงแก่ความตายระหว่างปีภาษี, กองมรดกที่ยังไม่ได้แบ่ง, ห้างหุ้นส่วนสามามัญ หรือ คณะบุคคลที่ไม่ใช่, นิติบุคคล และวิสาหกิจชุมชน

ส่วนที่มาของแหล่งเงินได้ คือ ทำงานในไทย, กิจการที่ทำในไทย, กิจการของนายจ้างในไทย และทรัพย์สินที่อยู่ในไทย (ดอกเบี้ย, เงินปันผล,ค่าเช่า) ทั้งนี้ หากแหล่งเงินได้มาจากต่างประเทศ คือ ทำงานในต่างประเทศ, กิจการที่ทำในต่างประเทศ และทรัพย์สินที่อยู่ในต่างประเทศ

สำหรับเงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมด (เงินได้พึงประเมินมาตรา 40)

1. บุคคลที่ได้รับค่าจ้างงานเป็นเงินเดือน ที่มีเงินได้มากกว่า 120,000 บาท ต่อปี

2. บุคคลที่ได้รับค่าจ้างจากงานอย่างอื่นที่ไม่ใช่เงินเดือน และมีเงินได้มากกว่า 60,000 บาทต่อปี

- ฟรีแลนซ์ หรือ ค่านายหน้า

- ค่าลิขสิทธิ์ ค่าสิทธิบัตร

- ดอกเบี้ย เงินปันผลจากหุ้น กำไรจากคริปโทเคอร์เรนซี (Cryptocurrency)

- ค่าเช่าทรัพย์สิน

- ค่าวิชาชีพอิสระ

- ค่ารับเหมา หรือ จ้างทำของ ทั้งค่าแรงและค่าของ

- เงินอื่น ๆ เช่น รายได้จากการขายสินค้า-บริการออนไลน์ ร้านค้าตลาดนัด, ยูทูบเบอร์ (Youtuber), นักแสดง, Influencer

- ดูเพิ่ม Data Visualization ชุด “ภาษี” ใครจ่าย ใครใช้ ใครเจริญ? ข้อเสนอแนวทางเพื่อการเก็บภาษีอย่างเป็นธรรมและใช้อย่างมีประสิทธิภาพ