การเก็บภาษี การใช้ภาษี “ภาษี” ใครจ่าย ใครใช้ ใครเจริญ เลื่อนแนวนอน

เราทุกคนต่างเป็นประชาชนผู้ ‘ต้อง’ เสียภาษี

อย่างน้อยที่สุดคือภาษีมูลค่าเพิ่ม (VAT) เมื่อซื้อสินค้า/บริการใด ๆ

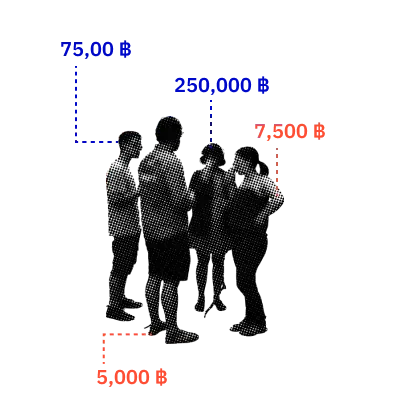

คลิกเพื่อดูตัวอย่างภาษี ที่คนแต่ละกลุ่มจ่าย

แต่เราอาจรู้สึกว่าคุณภาพชีวิตทุกวันนี้สวนทางกับภาษีที่เราจ่ายไป

ขณะที่รัฐก็บอกว่ารายได้จากการเก็บภาษี "ไม่เพียงพอ" ที่จะดำเนินนโยบายต่าง ๆ ได้

ตามที่ประชาชนต้องการ

ตกลงปัญหาอยู่ที่ไหนกันแน่?

ก่อนอื่นต้องเข้าใจก่อนว่า

โลกนี้ไม่มีอะไรฟรี บริการและสวัสดิการรัฐที่ดีก็ต้องใช้เงิน

ถ้ารัฐเก็บภาษีได้น้อย ก็ไม่มีเงินมากพอจะดำเนินนโยบายต่าง ๆ ได้

ปัจจุบันรัฐไทยมีรายได้จากภาษีน้อย เมื่อเทียบกับกลุ่มประเทศรายได้สูง

และประเทศที่มีพัฒนาการเศรษฐกิจใกล้เคียงไทย สัดส่วนภาษีต่อ GDP ปี 2543 - 2563

ประเทศรายได้สูง ประเทศที่มีพัฒนาการเศรษฐกิจใกล้เคียงไทย ประเทศในอาเซียน

คลิกดูชื่อประเทศ

ที่มา : UNU-WIDER (2022)

นั่นหมายถึงหากเราฝันถึงคุณภาพชีวิตดี ๆ รัฐก็ต้อง มีรายได้จากภาษีมากขึ้น ผ่านการ

“เก็บภาษีอย่างเป็นธรรม”

และ“ใช้ภาษีอย่างโปร่งใสและมีประสิทธิภาพ”

เราลองมาดูกันว่า ความท้าทายอะไรและหนทางไหนบ้างที่จะช่วยให้ชีวิตดี ๆ เกิดขึ้นจริง

เก็บภาษีอย่างไรให้เป็นธรรม? เลือก

ใช้ภาษีอย่างไรให้โปร่งใส เลือก รัฐจะ เก็บภาษี

อย่างไร ให้

เป็นธรรม

สำหรับทุกคน ?รัฐไทยมีรายรับจากไหนบ้าง 25%

50%

75%

คลิกดูสัดส่วนแต่ละปี

2546 2547 2548 2549 2550 2551 2552 2553 2554 2555 2556 2557 2558 2559 2560 2561 2562 2563 2564 2565

สัดส่วนของรายรับแต่ละประเภท

รายได้

เงินกู้

เงินคงคลัง ที่มา : ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร

1. รายได้ 2. เงินกู้ เงินที่รัฐกู้ยืมจากภายในประเทศ เช่น พันธบัตร หรือจากภายนอกประเทศ เช่น IMF

3. เงินคงคลัง เงินที่เหลือจ่ายจากปีงบประมาณก่อนหน้า เพื่อเก็บไว้ใช้จ่ายในยามฉุกเฉิน

1.1. รายได้ที่เป็นภาษีอากร เกี่ยวข้องกับประชาชนโดยตรง มีหน่วยงานภายใต้กระทรวงการคลังเป็นผู้จัดเก็บ คือ กรมสรรพากร

กรมสรรพสามิต และกรมศุลกากร

1.2. รายได้ที่มิใช่ภาษีอากร เกิดจากการดำเนินงานทางธุรกิจของรัฐ เช่น รายได้จากรัฐวิสาหกิจ สัมปทาน ค่าธรรมเนียม ค่าปรับ

ฯลฯ

ประเทศไทยเก็บภาษีอะไรบ้าง ข้อมูลปี 2565

ดูข้อมูลย้อนหลัง

ภาษีมูลค่าเพิ่ม (VAT) 33.38% (936,405 ล้านบาท)

ภาษีเงินได้นิติบุคคล 26.65% (747,692 ล้านบาท)

ภาษีเงินได้บุคคลธรรมดา 13.34% (374,285 ล้านบาท)

ภาษีเบียร์และสุรา 5.34% (149,764) ภาษีน้ำมันฯ 5.03% (140,993) อากรขาเข้า 4.28% (119,983) ภาษีรถยนต์ 3.56% (99,984) ภาษีธุรกิจเฉพาะ 2.20% (61,764) ภาษียาสูบ 2.14% (60,027) ภาษีเครื่องดื่ม 0.90% (25,173) อากรแสตมป์ 0.61% (17,050) ภาษีรถจักรยานยนต์ 0.15% (4,339) อื่น ๆ 2.43% (68,167) ดูรายการ ภาษีที่จัดเก็บได้ 3 อันดับแรก เป็นภาษีที่เกี่ยวข้องกับคนส่วนใหญ่

การจัดเก็บภาษีอย่างเป็นธรรมจะช่วยลดการแบกภาระทางภาษีที่มากเกินควร แต่ทุกวันนี้ยังมีปัญหา

ภาษีมูลค่าเพิ่ม (VAT) เริ่มจัดเก็บปี 2535 โดยรัฐบาล 'อานันท์ ปันยารชุน '

ในอัตรา 10%

แต่ปี 2540 เป็นต้นมา มีการออกพระราชกฤษฎีกาลดภาษีมูลค่าเพิ่มลงเหลือ 7% เป็นประจำทุกปี

ดูอัตรา VAT ของประเทศอื่น

คนทั่วไป

จ่ายเมื่อบริโภค

ธุรกิจ

ส่งให้รัฐทุกเดือน

ปัญหา วิธีแก้ไข

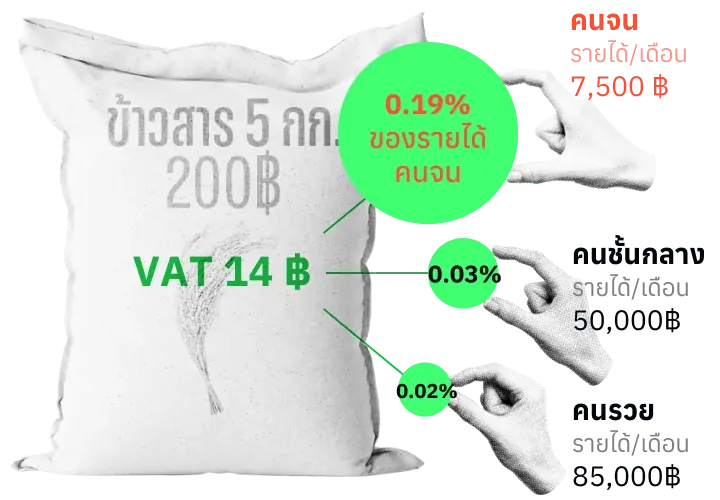

เป็นภาษีถดถอย (Regressive Tax) ที่อาจซ้ำเติม ความเหลื่อมล้ำ แม้คนรวยจะจ่าย VAT ในจำนวนเงินที่มากกว่าคนจน เพราะบริโภคมากกว่า

แต่หากคิดตามสัดส่วนต่อรายได้ จะเห็นว่า ในการบริโภคสินค้าชนิดเดียวกัน คนจนจ่าย VAT ในสัดส่วนต่อรายได้ มากกว่าคนรวย

อย่างไรก็ตาม งานวิจัย World Bank Group (2023) ระบุว่า VAT ของไทย ช่วยบรรเทาความเหลื่อมล้ำบางส่วน เพราะมีการยกเว้นภาษีในสินค้าจำเป็น

1. ยกระดับระบบฐานข้อมูลรายได้ประชากร เพื่อให้เห็นว่าใครบ้างที่มีรายได้น้อย

และจำเป็นต้องได้รับการช่วยเหลือ

2. ออกมาตรการจ่ายเงินคืน (Rebate) ให้ผู้มีรายได้น้อย หากรัฐจะปรับ VAT กลับไปเป็น

10%

3. ทำภาษีเพื่อวัตถุประสงค์เฉพาะ หรือ Earmarked Tax* จาก VAT

โดยนำรายได้ส่วนที่เก็บเพิ่มทั้งหมดกลับไปช่วยคนจน

*Earmarked Tax คือ ภาษีที่มีการระบุวัตถุประสงค์ในการใช้อย่างชัดเจน

ที่มา : สมชัย จิตสุชน (2566)

ปัญหา วิธีแก้ไข

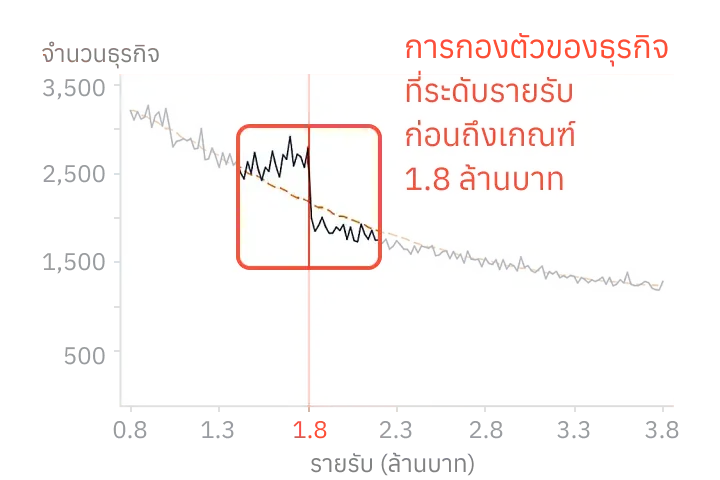

ธุรกิจไม่ยอมเข้าระบบ VATสูญเสีย รายได้ ตามกฎหมาย เมื่อธุรกิจมีรายรับเกิน 1.8 ล้านบาท จะถูกบังคับให้เข้าระบบ VAT

แต่ธุรกิจจำนวนมากไม่ยอมเข้าระบบ

ที่มา : อธิภัทร มุทิตาเจริญ (2565)

สาเหตุที่ธุรกิจไม่ยอมเข้าระบบ เสียเปรียบคู่แข่ง ที่ไม่เข้าระบบ เพราะต้องเก็บเงินลูกค้าเพิ่ม 7%

กระบวนการยุ่งยาก และมีต้นทุนเพิ่ม เช่น ต้องจ้างนักบัญชี

เมื่อธุรกิจในระบบ VAT มีจำนวนน้อย ธุรกิจอื่นก็มีความจำเป็นน้อยลงในการเข้าระบบ

เช่น ถ้าธุรกิจ A ค้าขายกับธุรกิจ B ซึ่งอยู่ในระบบ VAT เหมือนกัน A จะนำใบเสร็จจาก B

มาหักภาษีได้ แต่ถ้า B ไม่อยู่ในระบบ จะไม่สามารถออกใบเสร็จมาให้ A หักภาษีได้

1. เพิ่มความเข้มงวด ในการบังคับใช้กฎหมาย รวมถึงการให้สินบนนำจับ

2. เพิ่มโทษ ของการไม่ปฏิบัติตามกฎหมาย

3. เพิ่มแรงจูงใจ ให้คน/ธุรกิจย้ายมาอยู่ในระบบภาษี

โดยออกมาตรการที่ไม่ใช่การลดหย่อนภาษี เช่น

ช่วยคน/ธุรกิจในระบบก่อน เวลาเจอวิกฤต ให้สิทธิพิเศษแก่ธุรกิจที่อยู่ในระบบภาษี 4. ผ่อนคลายกฎระเบียบการยื่นภาษี ที่ยุ่งยากสำหรับธุรกิจขนาดเล็ก

โดยไม่ควรใช้เกณฑ์เดียวกับทุกขนาดธุรกิจ (One Size Fits All)

ปัญหา วิธีแก้ไข

ธุรกิจรายงานรายรับต่ำกว่าความเป็นจริง โดยหลีกเลี่ยงการเก็บ VAT จากลูกค้าบางราย เพื่อให้สินค้าราคาต่ำลงจนแข่งขันได้

ส่งผลให้รัฐเก็บรายได้ได้น้อยลง

ออกมาตรการเพิ่มแรงจูงใจให้ผู้บริโภคขอใบเสร็จจากผู้ขาย

เพราะใบเสร็จจะเป็นหลักฐานที่ทำให้ธุรกิจรายงานยอดขายต่ำกว่าความเป็นจริงได้ยากขึ้น เช่น

แนวคิดหวยใบเสร็จ ซึ่งเปิดให้ประชาชนนำใบเสร็จที่มียอดซื้อถึงเกณฑ์ไปแลกหวยได้

ภาษีเงินได้บุคคลธรรมดา คนทั่วไป และธุรกิจที่จดทะเบียนเป็นบุคคลธรรมดา ยื่นภาษีเมื่อมีรายรับมากกว่า 60,000 บาท/ปี

ปัญหา วิธีแก้ไข

ที่มา : อธิภัทร มุทิตาเจริญ (2565) และ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2566)

1. เพิ่มความเข้มงวด ในการบังคับใช้กฎหมาย รวมถึงการให้สินบนนำจับ

2. เพิ่มโทษ ของการไม่ปฏิบัติตามกฎหมาย

3. เพิ่มแรงจูงใจ ให้คน/ธุรกิจย้ายมาอยู่ในระบบภาษี

โดยออกมาตรการที่ไม่ใช่การลดหย่อนภาษี เช่น

ช่วยคน/ธุรกิจในระบบก่อน เวลาเจอวิกฤต ให้สิทธิพิเศษแก่ธุรกิจที่อยู่ในระบบภาษี ปัญหา วิธีแก้ไข

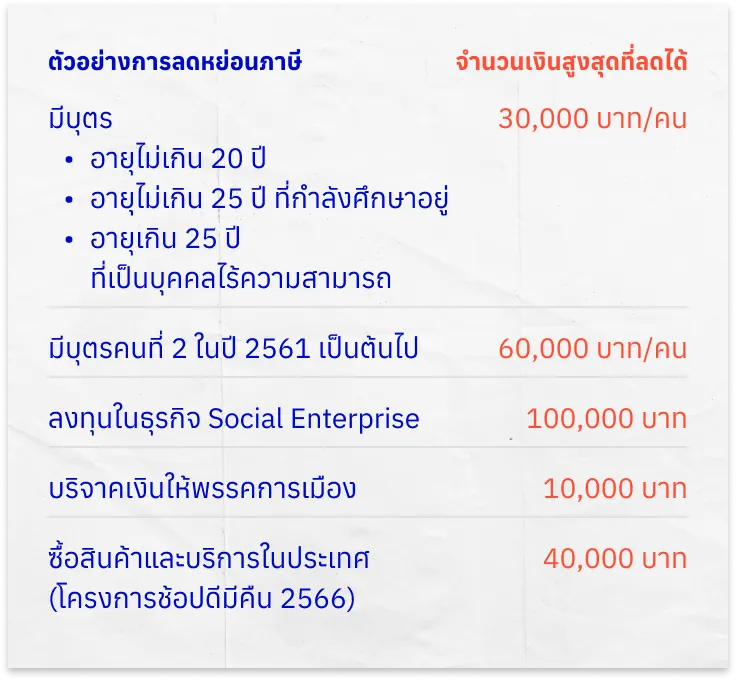

มีนโยบายลดหย่อนภาษีมากเกินไป ทำให้รัฐสูญเสียรายได้ ปัจจุบันมีรายการลดหย่อนถึง 21 รายการ ซึ่งเพิ่มขึ้นจากปี 2548 ที่เคยมี 11 รายการ

ทำให้หากผู้เสียภาษีไทยมีเงินได้พึงประเมิน 100 บาท จะลดหย่อนได้ 19 บาทโดยเฉลี่ย

ในปี 2560 ไทยสูญเสียรายได้จากจากการลดหย่อนภาษีเงินได้บุคคลธรรมดาประมาณ

-110,000 ล้านบาท

แม้บางการลดหย่อนจะช่วยกระตุ้นกิจกรรมทางเศรษฐกิจ เช่น SSF, RMF รวมถึงประกันชีวิต แต่ต้องเป็นผู้มีรายได้มากพอ จึงจะใช้สิทธิลดหย่อนเหล่านี้ได้ ซึ่งสะท้อนถึงความเหลื่อมล้ำในการให้สิทธินี้

ที่มา : อธิภัทร มุทิตาเจริญ (2565)

1. รัฐหมั่นทบทวนความสมเหตุสมผลของการลดหย่อนต่าง ๆ ที่มา : อธิภัทร มุทิตาเจริญ (2565) (2566) 2. หากรัฐยกเลิกการหักลดหย่อน และทดแทนด้วยการลดภาษีของทุกระดับรายได้ลง 2%

จะมีรายได้เพิ่มขึ้น 0.1% ของ GDP การยกเลิกทุกรายการลดหย่อน ที่เกี่ยวกับการซื้อกองทุน และประกันชีวิต

ซึ่งคนรายได้สูงมีโอกาสใช้สิทธิมากกว่า รัฐจะมีรายได้เพิ่มขึ้น 0.32% ของ GDPการลดภาษี 2% ให้ทุกระดับรายได้ รัฐจะมีรายได้ ลดลง 0.22% ของ GDPเมื่อหักลบกัน รัฐจะมีรายได้ เพิ่มขึ้น 0.1% ของ GDPที่มา : อธิภัทร มุทิตาเจริญ (2565) (2566) 3.

ประชาชนเพิ่มความรู้ความเข้าใจถึงสิทธิประโยชน์ที่จะได้รับสูงสุดจากการใช้สิทธิลดหย่อนแต่ละประเภท ภาษีเงินได้นิติบุคคล ธุรกิจ

ที่จดทะเบียนเป็นนิติบุคคลต้องเข้าระบบภาษีเงินได้นิติบุคคล

ปัญหา วิธีแก้ไข

ธุรกิจไม่ยอมเข้าระบบภาษีเงินได้ฯ ทำให้รัฐสูญเสียรายได้ และธุรกิจพลาดโอกาสสำคัญ เช่น การเข้าถึงแหล่งทุน

การทำธุรกิจกับบริษัทขนาดใหญ่หรือภาครัฐ รวมไปถึงการได้รับความช่วยเหลือต่าง ๆ จากรัฐ

ขนาดเศรษฐกิจนอกระบบภาษี ปี 2561 (% ต่อ GDP) ที่มา : World Bank Informal Economy Database (2023)

สัดส่วนธุรกิจนอกระบบภาษีเงินได้ ของไทย ปี 2562 ที่มา : อธิภัทร มุทิตาเจริญ (2565)

1. เพิ่มความเข้มงวด ในการบังคับใช้กฎหมาย รวมถึงการให้สินบนนำจับ

2. เพิ่มโทษ ของการไม่ปฏิบัติตามกฎหมาย

3. เพิ่มแรงจูงใจ ให้คน/ธุรกิจย้ายมาอยู่ในระบบภาษี

โดยออกมาตรการที่ไม่ใช่การลดหย่อนภาษี เช่น

ช่วยคน/ธุรกิจในระบบก่อน เวลาเจอวิกฤต ให้สิทธิพิเศษแก่ธุรกิจที่อยู่ในระบบภาษี 4. ผ่อนคลายกฎระเบียบการยื่นภาษี ที่ยุ่งยากสำหรับธุรกิจขนาดเล็ก

โดยไม่ควรใช้เกณฑ์เดียวกับทุกขนาดธุรกิจ (One Size Fits All)

ปัญหา วิธีแก้ไข

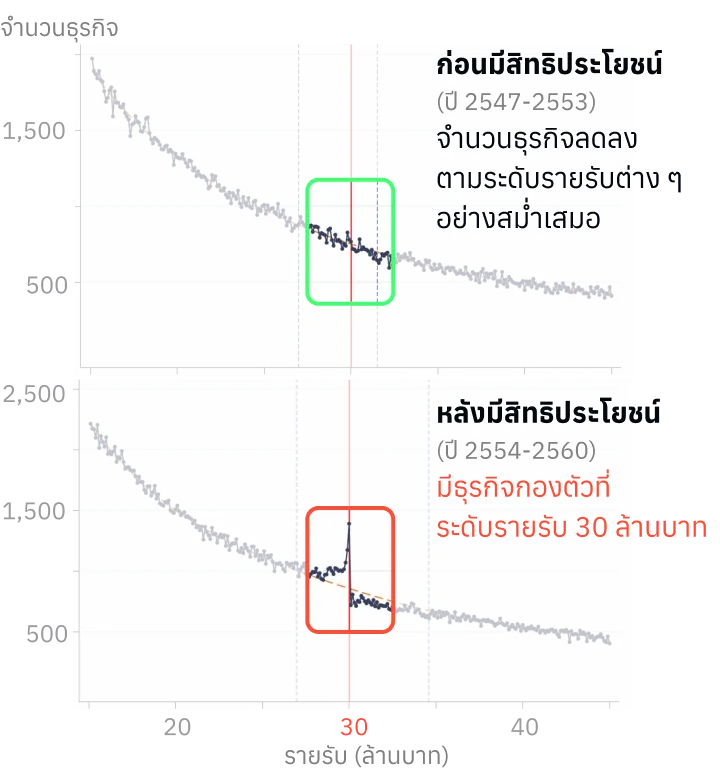

ธุรกิจไม่ยอมโต หรือ รายงานรายได้ต่ำกว่าความเป็นจริง ตั้งแต่ปี 2554 เป็นต้นมา ธุรกิจที่มีรายรับไม่เกิน 30 ล้านบาท และมีทุนจดทะเบียนไม่เกิน 5 ล้านบาท จะได้รับสิทธิประโยชน์ SMEs

SMEs ไม่ต้องเสียภาษีสำหรับกำไรสุทธิ 3 แสนบาทแรก เสียภาษี 15% สำหรับกำไรสุทธิช่วง 3 แสน - 3 ล้านบาท ธุรกิจทั่วไป เสียภาษี 20% ทุกช่วงกำไร

สิทธิประโยชน์ SMEs ทำให้ธุรกิจมีพฤติกรรมหลีกเลี่ยงการมีรายรับเกิน 30 ล้านบาท เปรียบเทียบจำนวนธุรกิจที่ระดับรายรับต่าง ๆ ช่วงก่อนและหลังมีสิทธิประโยชน์ ที่มา : อธิภัทร มุทิตาเจริญ (2565)

ทำให้ธุรกิจเลิกกลัวที่จะหลุดจากการเป็น SMEs ด้วยการ เปลี่ยนโครงสร้างภาษีจากการทำให้ภาระภาษีกระโดดขึ้นทันทีที่ 30 ล้านบาท

เป็นการเพิ่มภาระภาษีแบบค่อยเป็นค่อยไป

เพิ่มสิทธิประโยชน์ให้กลุ่มธุรกิจนอกเหนือจาก SMEs ปัญหา วิธีแก้ไข

นโยบายให้สิทธิประโยชน์ทางภาษี ทำให้รัฐสูญเสียรายได้ การให้สิทธิประโยชน์ เช่น ไม่เก็บภาษีกับธุรกิจในช่วงระยะเวลาหนึ่ง (Tax Holiday)

เป็นหนึ่งในวิธีดึงดูดการลงทุนจากต่างประเทศ แต่ก็ทำให้รัฐสูญเสียรายได้

รายได้ทางภาษีที่รัฐสูญเสียไป จากสิทธิประโยชน์ BOI*

(ล้านบาท)

*BOI = สำนักงานคณะกรรมการส่งเสริมการลงทุน (The Board of Investment of Thailand) *ประมาณการรายได้ที่เสียไปโดยสำนักเศรษฐกิจการคลัง ที่มา : อธิภัทร มุทิตาเจริญ (2565)

เกิดแรงจูงใจซ้ำซ้อน โดยธุรกิจที่จะทำกำไรได้ดี ก็มีคนอยากลงทุน ไม่ต้องให้แรงจูงใจเพิ่ม

โดยการลดภาษีไม่เหมาะกับการดึงดูดนักลงทุนที่มีเทคโนโลยีสูง เพราะธุรกิจประเภทนี้ ให้ความสำคัญกับปัจจัยความยากง่ายในการทำธุรกิจ

ความต่อเนื่องของธุรกิจ และคุณภาพของกฎระเบียบต่าง ๆ มากกว่าเรื่องภาษีเปรียบเทียบความน่าจะเป็นในการตัดสินใจลงทุนต่อการลดอัตราภาษี ที่มา : อธิภัทร มุทิตาเจริญ (2565)

นอกจากนี้ ยังมีความพยายามในการริเริ่มมาตรการทางภาษีเพื่อแก้ปัญหาความเหลื่อมล้ำ แต่ก็ยังเป็นประเด็นถกเถียงหลาย ๆ เรื่อง

ภาษีการรับมรดก (Inheritance Tax) เริ่มปี 2558

เก็บจากผู้ที่ได้รับมรดกมูลค่ารวมเกิน 100 ล้านบาท โดยจัดเก็บในอัตราสูงสุด 10% ในส่วนที่เกิน

100 ล้านบาท เช่น ถ้าได้รับมรดก 110 ล้านบาท จะเริ่มเก็บภาษี 10% ในส่วน 10 ล้านที่เกินมา

เท่ากับต้องเสียภาษี 1 ล้านบาท โดยทรัพย์สินที่ต้องเสียภาษีการรับมรดก คือ อสังหาริมทรัพย์ หลักทรัพย์ เงินฝาก ยานพาหนะ

และทรัพย์สินทางการเงินอื่น ๆ หากมีการประกาศเพิ่มเติมในอนาคต

มีข้อดี-ข้อเสียอะไรบ้าง

ภาษีที่ดินและสิ่งปลูกสร้าง (Land and Building Tax) เริ่มปี 2562

เป็นภาษีที่เก็บรายปี โดยคิดมูลค่าจากมูลค่าที่ดินและสิ่งปลูกสร้าง

มีอัตราแตกต่างกันตามประเภทการใช้ประโยชน์

มีข้อดี-ข้อเสียอะไรบ้าง

ภาษีธุรกรรมทางการเงิน (Financial Transaction Tax) ได้รับการยกเว้นมาตั้งแต่ปี 2534

เป็นภาษีธุรกิจเฉพาะ (Specific Business Tax) เก็บจากการขายหลักทรัพย์ในตลาดหลักทรัพย์

ซึ่งคำนวณจากรายรับก่อนหักรายจ่ายใด ๆ ทั้งสิ้น โดยจะต้องเสียภาษีในอัตรา 0.10%

ของมูลค่าที่ขาย

มีข้อดี-ข้อเสียอะไรบ้าง

ภาษีผลได้จากทุน (Capital Gains Tax) ยังไม่มีการจัดเก็บ

เป็นภาษีที่เก็บจากส่วนต่างราคาในการขายหุ้น โดยคิดเฉพาะส่วนที่กำไร

มีข้อดี-ข้อเสียอะไรบ้าง

ภาษีความมั่งคั่งสุทธิ (Net Wealth Tax) ยังไม่มีการจัดเก็บ

เรียกเก็บจากมูลค่าสุทธิของแต่ละบุคคล โดยมูลค่าสุทธิคือส่วนต่างระหว่างสินทรัพย์และหนี้สิน

ไม่ว่าจะเป็นเงินสด เงินฝากในธนาคาร หุ้น พันธบัตร อสังหาริมทรัพย์

และทรัพย์สินส่วนบุคคลอื่น ๆ

มีข้อดี-ข้อเสียอะไรบ้าง

ภาษีลาภลอย (Windfall Tax) ยังไม่มีการจัดเก็บ

มีแนวคิดการจัดเก็บภาษีว่า เมื่อการพัฒนาของรัฐ

ไม่ว่าจะเป็นการพัฒนาอุตสาหกรรมหรือโครงสร้างคมนาคมพื้นฐาน เช่น รถไฟฟ้า รถไฟความเร็วสูง

ทางด่วน สนามบิน ฯลฯ ทำให้ที่ดินบริเวณใกล้เคียง มีมูลค่าสูงขึ้น

ถือเป็นการได้รับประโยชน์จากโครงการลงทุนของรัฐรูปแบบหนึ่ง

กรณีของไทย “ร่าง

พ.ร.บ.ภาษีการได้รับประโยชน์จากการพัฒนาระบบสาธารณูปโภคขั้นพื้นฐานด้านคมนาคมขนส่งของรัฐ”

เสนอจัดเก็บภาษีลาภลอยกับเฉพาะภาคอสังหาริมทรัพย์

มีข้อดี-ข้อเสียอะไรบ้าง

“ทำอย่างไรให้คนไทยยินดีและเต็มใจที่จะเป็นส่วนหนึ่งของระบบภาษี... รัฐต้องตระหนักว่าภาษีเป็นสัญญาทางสังคมอย่างหนึ่ง

เป็นการแลกเปลี่ยนระหว่างคนยินดีจ่ายภาษีด้วยสัดส่วนที่เป็นธรรม

กับการที่รัฐใช้จ่ายเม็ดเงินภาษีอย่างรับผิดชอบ”

รศ.อธิภัทร มุทิตาเจริญ เก็บภาษีอย่างเป็นธรรมสำหรับทุกคน

โดยสรุปแล้ว ถ้ารัฐสามารถดำเนินนโยบายต่าง ๆ

เพื่อขยายฐานภาษีและออกแบบให้มีการจัดเก็บอย่างเป็นธรรมได้มากขึ้น

ประชาชนเองก็มีแรงจูงใจให้เข้าไปอยู่ในระบบมากขึ้น ไม่มีใครต้องแบกรับต้นทุนทางภาษีของประเทศ

และรัฐก็จะมีรายได้เพียงพอต่อการสร้างบริการและสวัสดิการสาธารณะ

รัฐจะ ใช้ภาษี

อย่างไร ให้

โปร่งใส

และ

มีประสิทธิภาพ ? การจะได้มาซึ่งชีวิตดี ๆ นอกจากประชาชนต้องจ่ายภาษีให้รัฐมีเงินพอแล้ว

รัฐก็ต้องใช้เงินให้โปร่งใสและมีประสิทธิภาพด้วย

แล้วรัฐไทย มีกระบวนการจัดสรรงบประมาณจากภาษีที่เราจ่าย ไปสู่การดำเนินนโยบายอย่างไรบ้าง

เข้าใจการใช้ภาษีผ่านกระบวนการจัดสรรงบประมาณ

ประกอบด้วย 3 ส่วนหลัก

1. จัดทำงบประมาณ 1.1 กำหนดกรอบวงเงินงบประมาณ โดย 4 หน่วยงาน

สำนักงบประมาณ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ กระทรวงการคลัง ธนาคารแห่งประเทศไทย ตัวอย่างปี 2566

ที่มา : สำนักงบประมาณ

ประมาณการ ภาษีที่เราจ่ายอยู่ตรงนี้ 2,254,312.5 ล้านบาท

ประมาณการ 235,687.5 ล้านบาท

ประมาณการ 2,490,000 ล้านบาท

เงินกู้เพื่อชดเชยขาดดุล 695,000 ล้านบาท

งบประมาณรายรับ 3,185,000 ล้านบาท

1.2 กรอบวงเงินฯ ที่ผ่านการพิจารณา โดย 4 หน่วยงาน

(คลิกรูปเพื่อดูชื่อ)

งบประมาณรายจ่าย 3,185,000 ล้านบาท

1.3 หน่วยรับงบประมาณทำรายละเอียดโครงการตามแผนยุทธศาสตร์ 6 ด้าน เพื่อส่งไปให้สำนักงบประมาณพิจารณา หากหน่วยงานของบฯ

มาเกินกว่าที่จะได้รับการจัดสรรจะถูกส่งกลับไปให้จัดลำดับความสำคัญใหม่

หมายเหตุ :

แผนฯ = แผนยุทธศาสตร์สีเทา = รายการค่าดำเนินการภาครัฐ คลิกดูว่าแผนยุทธศาสตร์ไหนได้งบฯ เยอะ 1.4 พิจารณาวงเงินให้กระทรวงต่าง ๆ โดย 1 หน่วยงาน

(คลิกรูปเพื่อดูชื่อ)

ดูวิธีอ่านชาร์ต

คลิกดูว่ากระทรวงไหนได้งบฯ เยอะ ดู 5 โครงการ/ผลผลิตที่ได้งบฯ สูงสุดใน

1.5 ส่งให้คณะรัฐมนตรีอนุมัติ สำนักงบประมาณจัดทำร่าง พ.ร.บ.งบประมาณรายจ่ายฯ และส่งให้ ครม. อนุมัติ เมื่ออนุมัติแล้ว

จะจัดพิมพ์ออกมาเป็นเล่ม เพื่อส่งต่อให้รัฐสภา พิจารณาต่อไป

2. อนุมัติงบประมาณ 2.1 สส. พิจารณา พิจารณา 3 วาระ กรอบเวลา 105 วัน

วาระ 1 รับหลักการและตั้งกรรมาธิการ

ผลการลงมติ ปี 2566 เห็นชอบ

278

ไม่เห็นชอบ

194

วาระ 2

ชั้นกรรมาธิการพิจารณารายมาตรา โดย สส. จะแปรญัตติปรับลดและเพิ่มงบประมาณได้ ในขั้นตอนนี้

วาระ 3 ลงมติเห็นชอบ

ผลการลงมติ ปี 2566 เห็นชอบ

258

ไม่เห็นชอบ

180

2.2 สว. พิจารณา พิจารณา เห็นชอบ หรือ ไม่เห็นชอบ ภายใน 20 วัน นับตั้งแต่ร่าง พ.ร.บ. งบประมาณฯ

มาถึงวุฒิสภา โดยไม่สามารถแก้ไขเพิ่มเติมได้

*กรณีที่ พ.ร.บ. งบประมาณฯ ไม่ผ่าน การพิจารณาของ สส. หรือ สว.

จะนำไปสู่การยุบสภาหรือการลาออกของนายกรัฐมนตรี

3. บริหารงบประมาณ 3.1 หน่วยงานจัดทำแผนปฏิบัติราชการและแผนการใช้จ่ายเงินส่งให้สำนักงบประมาณ ในกรณีที่เป็นงบฯ บุคลากร เช่น เงินเดือน และงบฯ ดำเนินงาน เช่น ค่าสาธารณูโภค สำนักงบฯ

จะอนุมัติได้เลย ถ้าเป็นงบฯ อื่น ๆ เช่น งบฯ ก่อสร้าง ค่าครุภัณฑ์

จะมีการตรวจสอบความเหมาะสมของราคาอย่างละเอียดก่อนอนุมัติ 3.2 สำนักงบประมาณเห็นชอบและจัดสรรงบฯ ให้หน่วยงาน ก่อนจะเข้าสู่กระบวนการเบิกเงิน

3.3 หน่วยงานเบิกเงิน นำใบอนุมัติเงินไปเบิกจากกรมบัญชีกลาง

3.4 หน่วยงานใช้จ่ายงบฯ ก่อหนี้ผูกพันแผนงาน/โครงการ ตามแผนปฏิบัติงานและแผนการใช้จ่ายงบประมาณ

โดยหน่วยงานจะถูกสุ่มตรวจสอบการใช้จ่ายโดยสำนักงานการตรวจเงินแผ่นดิน

“ใช้งบประมาณอย่างไรให้ได้ประโยชน์ ที่จะจูงใจให้ประชาชนเสียภาษี... 1. ทำให้เห็นผล อยู่ใกล้ตัวประชาชน ส่งเสริมคุณภาพชีวิต

ณัฐพงษ์ เรืองปัญญาวุฒิ จะรู้ได้อย่างไรว่าภาษีเราถูกใช้อย่างโปร่งใสและมีประสิทธิภาพ ปัจจุบันยังคงมีอุปสรรคหลายอย่าง ที่ทำให้การใช้งบประมาณยังขาดประสิทธิภาพ

รวมถึงการติดตามและตรวจสอบงบประมาณ เป็นเรื่องยากสำหรับประชาชนเจ้าของภาษีอย่างเราทุกคน

ปัญหา วิธีแก้ไข

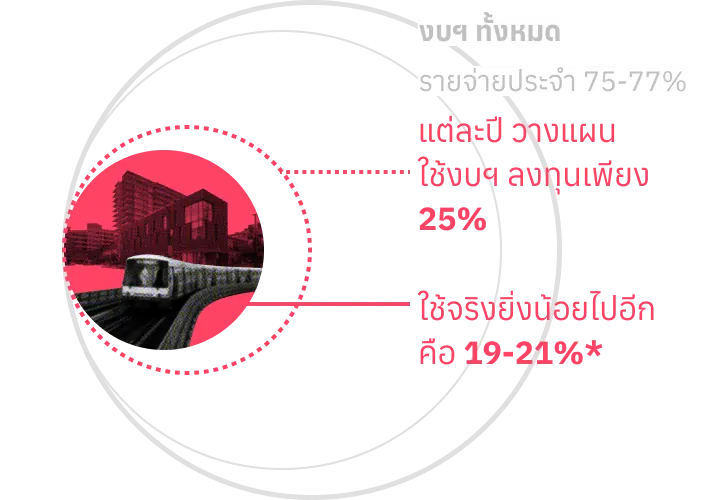

การจัดสรรงบฯ ไม่มีประสิทธิภาพ งบฯ รายจ่ายประจำสูง ในขณะที่งบฯ ลงทุนต่ำ กระทบต่อโอกาสการพัฒนาประเทศ

*สัดส่วนงบฯ ลงทุนปี 2563 = 20.5% , ปี 2564 =

19.8% , ปี 2565 =

19.7%

และ ปี 2566 = 21.8%

ที่มา : งบประมาณฉบับประชาชน ฉบับ 2563 - 2566

สำหรับบางโครงการ จัดทำงบประมาณฐานศูนย์ (Zero-based budgeting) นั่นคือ

จัดทำงบประมาณที่กำหนดให้ค่าใช้จ่ายทั้งหมดมีความสมเหตุสมผล

โดยพิจารณาตามประสิทธิภาพและความคุ้มค่าในการใช้งบฯ

แทนที่จะอิงกับอดีตว่าโครงการนั้น ๆ เคยได้งบฯ เท่าไหร่

รัฐบาลต้องควบคุมรายจ่ายประจำ ไม่ให้เพิ่มขึ้นเกินความจำเป็น ปัญหา วิธีแก้ไข

ตัวชี้วัดการใช้งบฯ ไม่มีประสิทธิภาพ ผลสัมฤทธิ์หรือผลประโยชน์ที่จะได้รับจากการใช้จ่ายงบประมาณ

ยังไม่สามารถวัดผลได้อย่างเป็นรูปธรรม โดยเป็นการตั้งตัวชี้วัดในรูปแบบ “ทำอะไรไปบ้าง”

มากกว่า “ทำแล้วประชาชนได้ประโยชน์อะไร”

ที่มา : เอกสารงบฯ ฉบับที่ 3 ประจําปี พ.ศ. 2566 เล่มที่ 10

การกำหนดตัวชี้วัดให้สอดคล้องกับเป้าหมายของนโยบาย หรือวัตถุประสงค์ของโครงการ

เป็นการระบุให้ชัดเจนสำหรับคนทำงานว่า อยากเห็นพัฒนาการอะไร

ปัญหา วิธีแก้ไข

กระบวนการพิจารณางบฯ ในบางขั้นตอนไม่เปิดเผยต่อสาธารณะ แม้การพิจารณางบฯ จะเป็นไปตามลำดับความสำคัญของยุทธศาสตร์และนโยบายการพัฒนาประเทศ

แต่ประชาชนไม่สามารถตรวจสอบกระบวนการตัดสินใจพิจารณาของหน่วยงานได้

รัฐมีนโยบายเปิดเผยข้อมูลเกี่ยวกับวิธีการงบประมาณในทุกขั้นตอน แก้ไข พ.ร.บ.วิธีการงบประมาณ แก้ไข พ.ร.บ.ข้อมูลข่าวสารของราชการ ปัญหา วิธีแก้ไข

การเปิดเผยข้อมูลเข้าถึงยาก 1. รูปแบบเอกสารงบประมาณแบบ PDF ไม่เอื้อให้ประชาชนติดตาม ตรวจสอบ หรือมีส่วนร่วม

เพราะไม่สามารถประมวลผลด้วยระบบคอมพิวเตอร์ (machine-readable) ได้

2. แม้มีการเปิดเผยกระบวนการพิจารณางบประมาณ (งบประมาณฉบับประชาชน)

แต่ยังไม่มีการเปิดเผยว่าความคืบหน้าการใช้งบฯ ในแต่ละโครงการเป็นอย่างไร

เปิดเผยข้อมูลหลายระดับ

เพื่อให้กลุ่มเป้าหมายที่หลากหลายนำข้อมูลไปใช้ได้หลายรูปแบบ

รัฐและหน่วยงานราชการต้องสื่อสารช่องทางข้อมูลให้ประชาชนรับทราบ คุณเคยรู้มั้ย ว่ามีการจัดทำ“งบประมาณฉบับประชาชน”

“ภาษี” ใครจ่าย ใครใช้ ใครเจริญ? คนบางกลุ่มอาจรู้สึกไม่เป็นธรรมเพราะต้องจ่ายภาษีมากกว่าคนอื่น

และคนจำนวนไม่น้อยไม่เชื่อว่าภาษีที่จ่ายไปนั้น

รัฐจะนำมาใช้ทำนโยบายหรือจัดสวัสดิการได้อย่างทั่วถึงและเหมาะสม

หากรัฐสามารถออกแบบนโยบายเพื่อเก็บภาษีอย่างเป็นธรรม และใช้ภาษีอย่างมีประสิทธิภาพมากขึ้น

ก็อาจช่วยให้คนไทย เต็มใจจ่ายภาษี

ด้วยความเชื่อว่าชีวิตจะดีและประเทศจะเจริญจากภาษีทุกบาทที่เราจ่ายไป

ร่วมพัฒนาโดย

ทำความรู้จัก “รัฐสวัสดิการ” อ้างอิงข้อมูลจาก Andersson, Tommy and Lars Ehlers (2014). Budget balance, fairness, and minimal manipulability. (link ) Athiphat Muthitacharoen & Archawa Paweenawat (2023). The Double-Edged Sword: Unintended Consequences of SME Promotion Policy. (link ) Gaijin in Japan. Furusato nozei: จ่ายภาษีไป ได้ของกลับมา. (link ) Global VAT Compliance (2023). World VAT/GST rates 2023. (link ) The 101.World (2566ก). เราเรียนรู้อะไรบ้างจากประวัติศาสตร์การเก็บภาษีความมั่งคั่ง? (link ) The 101.World (2566ข). รัฐไทยรายได้ภาษีน้อย เก็บเพิ่มไม่ได้แปลว่าเศรษฐกิจจะพัง. (link ) The 101.World (2565). ส่องงบลงทุน 434,400 ล้านบาท ปี 2566: ลงทุนอะไรบ้าง? ตอบโจทย์ความท้าทายของไทยหรือไม่? (link ) The 101.World (2561). ปฏิรูประบบภาษีไทย กับ อธิภัทร มุทิตาเจริญ. (link ) The 101.World (2560). ดวงมณี เลาวกุล : ภาษีที่ดินและสิ่งปลูกสร้าง ความฝันที่(ไม่)เป็นจริง? (link ) UNU-WIDER (2022). Government Revenue Dataset 2022: General Government (October Update). (link ) World Bank Group (2023). THAILAND PUBLIC REVENUE AND SPENDING ASSESSMENT, PROMOTING AN INCLUSIVE AND SUSTAINABLE FUTURE. (link ) World Bank Informal Economy Database (2023). Informal Economy Data. (link ) กรมสรรพากร กระทรวงการคลัง (ข). “ไขปัญหาการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ปีภาษี 2560”. (link ) กรมสรรพากร กระทรวงการคลัง (ฆ). คำชี้แจงกรมสรรพากร เรื่อง การยกเว้นภาษีเงินได้บุคคลธรรมดาตามมาตรา 48 (2) แห่งประมวลรัษฎากร. (link ) กรมสรรพากร กระทรวงการคลัง (ง). คำชี้แจงกรมสรรพากร เรื่อง การยกเว้นภาษีเงินได้บุคคลธรรมดา. (link ) กรมสรรพากร กระทรวงการคลัง (ค). ตารางสรุปการหักลดหย่อนและยกเว้นภาษีเพื่อการคำนวณภาษีเงินได้บุคคลธรรมดา สำหรับปีภาษี 2560. (link ) กรมสรรพากร กระทรวงการคลัง (ฉ). ผู้มีเงินได้มีสิทธิหักลดหย่อนอะไรได้บ้าง? (link ) กรมสรรพากร กระทรวงการคลัง (ก). คู่มือภาษีสำหรับผู้ประกอบการ. (link ) กรมสรรพากร กระทรวงการคลัง (จ). นิติบุคคลที่ไม่ต้องเสียภาษีเงินได้. (link ) กรุงเทพธุรกิจ (2566). นักวิชาการชี้ภาษีที่ดินจำเป็น แนะ 'ชัชชาติ' เพิ่มภาษี แก้ปัญหารายได้ กทม.ลด (link ) เกรียงชัย ปึงประวัติ (2555). กระบวนการกำหนดงบประมาณในประเทศไทย. มหาวิทยาลัยกรุงเทพธนบุรี. (link ) คณะก้าวหน้า (2565). “บาดแผลของคนจน” : มายาคติเกี่ยวกับภาษีของคนรวยและคนจน. (link ) ฐากูร จุลินทร (2564). ปัญหาโครงสร้างทางภาษีที่สำคัญของไทย สำนักงบประมาณของรัฐสภา. (link ) ธรรมนิติ (2562). 5 อาชีพไหนบ้าง … ที่ได้รับการยกเว้นภาษีประเภทรายได้พึงประเมิน. (link ) ภัทรพงศ์ วิศิษฏ์พิทยา และ จิรศักดิ์ รอดจันทร์ (2559). การปรับปรุงการจัดเก็บภาษีการรับมรดก : ศึกษากรณีการเพิ่มประสิทธิภาพในการจัดเก็บและการบังคับใช้กฎหมาย ตามหลักการจัดเก็บภาษีที่ดี. (link ) มหาวิทยาลัยราชภัฏพิบูลสงคราม. การยกเว้นภาษีเงินได้บุคคลธรรมดา. (link ) ศูนย์ข้อมูลและข่าวสืบสวนเพื่อสิทธิพลเมือง Thai Civil Rights and Investigative Journalism (TCIJ) (2566). ผลสำรวจพบคนไทย 37.5% ไม่อยากเสียภาษี เพราะ 'เงินไม่พอ-หวั่นรัฐนำไปจัดสวัสดิการไม่ทั่วถึง'. (link ) ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร สำนักงานปลัดกระทรวงการคลัง. ผลการจัดเก็บรายได้ของรัฐบาล. (link ) ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร สำนักงานปลัดกระทรวงการคลัง. ดุลการคลังจามระบบกระแสเงินสด. (link ) สมชัย จิตสุชน (2566). Political Earmark VAT Tax ขึ้นภาษีมูลค่าเพิ่มอย่างไรให้คนจนได้มากกว่าเสีย. (link ) สำนักงานคณะกรรมการกฤษฎีกา. พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561. (link ) สำนักงบประมาณ สำนักนายกรัฐมนตรี (2565ก). ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปี พ.ศ. 2566. (link ) สำนักงบประมาณ สำนักนายกรัฐมนตรี (2565ข). งบประมาณ ฉบับประชาชน ประจำปีงบประมาณ พ.ศ. 2566. (link ) สำนักงบประมาณ สำนักนายกรัฐมนตรี (2564). งบประมาณ ฉบับประชาชน ประจำปีงบประมาณ พ.ศ. 2565. (link ) สำนักงบประมาณ สำนักนายกรัฐมนตรี (2563). งบประมาณ ฉบับประชาชน ประจำปีงบประมาณ พ.ศ. 2564. (link ) สำนักงบประมาณ สำนักนายกรัฐมนตรี (2562). งบประมาณ ฉบับประชาชน ประจำปีงบประมาณ พ.ศ. 2563. (link ) สำนักงบประมาณ (2553) หลักการจำแนกประเภทรายจ่าย ตามงบประมาณ (ฉบับปรับปรุง). (link ) สำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) (2566). ภาษีไปไหน. (link ) สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง. สาระสำคัญ... พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง. (link ) สำนักงานงบประมาณของรัฐสภา (2566). วิเคราะห์ร่างพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2566. (link ) สำนักงานงบประมาณของรัฐสภา (2563ก). รายงานการวิเคราะห์ของสำนักงบประมาณของรัฐสภา ฉบับที่ 3/2563 การจัดเก็บและประมาณการรายได้ของรัฐบาล (link ) สำนักงานงบประมาณของรัฐสภา (2563ข). คู่มือ การติดตามประเมินผฃการใช้จ่ายงบประมาณเพื่อสนับสนุนการปฏิบัติงานของฝ่ายนิติบัญญัติ. (link ) สำนักงานคณะกรรมการส่งเสริมการลงทุน Board of Investment (2565). การใช้สิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล. (link ) สำนักงานคณะกรรมการส่งเสริมการลงทุน Board of Investment (ก). พระราชบัญญัติส่งเสริมการลงทุน พ.ศ. 2520. (link ) สำนักงานคณะกรรมการส่งเสริมการลงทุน Board of Investment (ข). “การขอใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล”. (link ) สำนักงานปลัดกระทรวงเกษตร. พระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561. (link ) สำนักงานสถิติแห่งชาติ กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม. สถิติแรงงาน (link ) สำนักงานสถิติแห่งชาติ กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม. สถิติแรงงาน จำนวนและร้อยละของประชากร จำแนกตามสถานภาพแรงงาน พ.ศ. 2555 - 2565. (link ) สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2566). บทความ “ภาษีเงินได้บุคคลธรรมดา : แหล่งรายได้รัฐ และเครื่องมือลดความเหลื่อมล้ำ” ในรายงานภาวะสังคมไทยรายไตรมาส 4-2565. (link ) อธิภัทร มุทิตาเจริญ (2565). สร้างความแข็งแกร่งให้ระบบภาษีไทย. จุฬาลงกรณ์มหาวิทยาลัย. FINNOMENA (2566). ลดหย่อนภาษี ปี 2566: ทุกเรื่องที่ต้องรู้ รวบรวมมาให้แล้ว! (link ) iTAX. ภาษีการรับมรดก (link ) โพสต์ทูเดย์ (2566). ดศ. กางเหตุผล คนไทยกว่า 37% ไม่พร้อมจ่าย ‘ภาษี’ จากผลสำรวจด้านสวัสดิการรัฐ (link ) ขอบคุณ รศ.อธิภัทร มุทิตาเจริญ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัยผศ.ดวงมณี เลาวกุล คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ผศ.ศิกานต์ อิสสระชัยยศ คณะรัฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ณัฐพงษ์ เรืองปัญญาวุฒิ ประธานคณะกรรมาธิการศึกษาการจัดทำและติดตามการบริหารงบประมาณ

สภาผู้แทนราษฎรพีรพัฒน์ ตัณฑวณิช สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติธิปไตร แสละวงศ์ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI)