“คนจนจะหมดไป”

ไม่ว่าจะเป็นเพียงวาทกรรมหาเสียง หรือเจตจำนงอันแรงกล้าของนักการเมืองและผู้บริหารประเทศ แต่คำตอกกลับปนตลกร้ายก็คือคำพูดที่ว่า “คนจนหมดไป” คงหมายถึง ยากจน จนตายจากไป นั่นเอง

ส่วนรูปธรรมหนึ่งของวลีเชิงวิชาการ “ประเทศไทยติดกับดักรายได้ปานกลาง” คือ ปัญหาความยากจนและความเหลื่อมล้ำทางรายได้ของประชาชนไทยตกอยู่ในอันดับที่น่าเป็นห่วง แต่การรับรู้ได้ถึงสถานการณ์ “ความยากจน” ที่แท้จริงนั้น คงไม่มีใครตอบได้ นอกจากเจ้าตัว ว่าชีวิตความเป็นอยู่ที่ว่ายากจนนั้นอยู่ในระดับไหน

หรือไม่ก็อาจต้องใช้เกณฑ์วัดความจน ที่มีอยู่หลายมาตรวัด แล้วแต่วัตถุประสงค์ของผู้ชี้วัด

“1 ข้าราชการ รับผิดชอบ 1 ครัวเรือนยากจน” เป็นแนวนโยบายล่าสุดในรัฐบาล “พลเอก ประยุทธ์ จันทร์โอชา” แม้ว่าการแก้ไขปัญหาความยากจนเป็นคำประกาศตั้งแต่แรกเริ่มของการจัดตั้งรัฐบาล และเป็นที่มาแนวคิด “บัตรสวัสดิการแห่งรัฐ” หรือที่เรียกกันว่า “บัตรคนจน”

แม้แนวคิดการให้ข้าราชการช่วยแก้ไขปัญหาความยากจน (ซึ่งเคยเป็นแนวทางของประเทศจีนเมื่อหลายปีก่อน) นั้นมีคำอธิบายเพิ่มเติมในภายหลัง ทั้งจากโฆษกรัฐบาล และรัฐมนตรีว่าการกระทรวงมหาดไทย ที่คาดการณ์ว่าจะเป็นกลไกสำคัญที่ถูกนำมาใช้เพื่อแก้ปัญหาความยากจนหลังจากนี้ โดยชี้แจงว่า แนวทางดังกล่าวหมายถึง ข้าราชการที่ต้องรู้ร้อนรู้หนาวต่อความทุกข์ยากของประชาชน ต้องเก็บข้อมูลเพื่อทำความเข้าใจปัญหา และนำมาสู่การทำงานของคณะกรรมการที่มีนายกรัฐมนตรีเป็นประธาน และมีรัฐมนตรีว่าการกระทรวงมหาดไทยเป็นแกนหลัก ซึ่งจะเป็นการทำงานแบบบูรณาการหลายกระทรวง

เมื่อนโยบายทำให้ “คนจนหมดไปจากประเทศ” ไม่ได้เพิ่งเกิดขึ้นในรัฐบาลของ พลเอก ประยุทธ์ เป็นครั้งแรก จึงเป็นภาพสะท้อนชัดว่า ความพยายามแก้ปัญหาความยากจนเป็นโจทย์หินมาหลายรัฐบาล แล้วอะไรเป็นกับดักสำคัญที่ทำให้ยังไม่หลุดพ้น?

The Active ทบทวนนโยบายรัฐบาลในอดีต ที่เคยพยายามแก้ไขปัญหาความยากจนมานานกว่า 5 ทศวรรษ ผ่านการประกาศนโยบายแก้จนอย่างชัดเจน แต่เมื่อนำมาวิเคราะห์กับตัวชี้วัด สัดส่วนรายได้ของประชากร อาจสะท้อนให้เห็นว่า แท้ที่จริงแล้วการแก้ปัญหา “คนจน” นั้นสำเร็จหรือไม่ แล้วอะไรคือจุดตั้งต้นใหม่ที่ยังไม่สายเกินแก้ จากการเสนอแนะเชิงนโยบายจากภาควิชาการ

ถ้าคุณเข้าเกณฑ์นี้…คุณคือคนจน? เมื่อประเทศไทยใช้ตัวชี้วัด “ความจน” หลายรูปแบบ

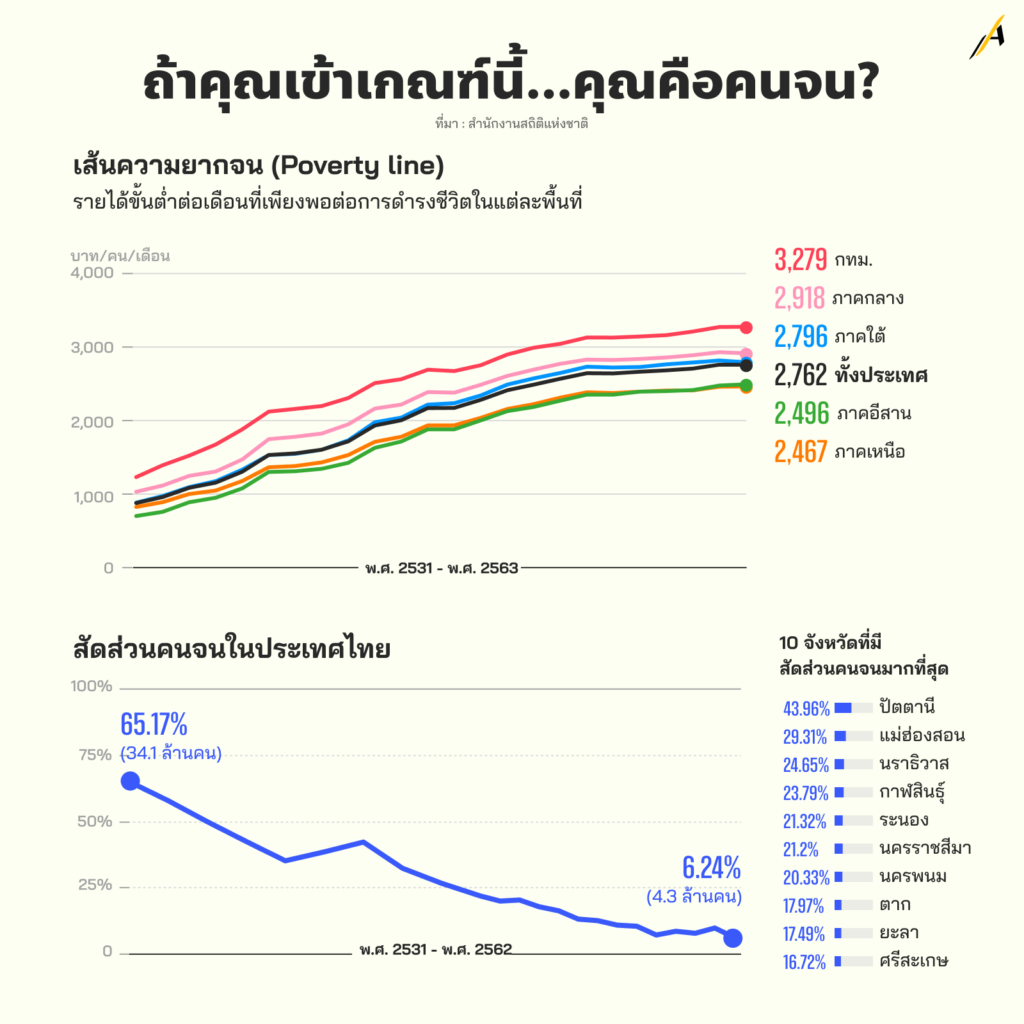

ตัวชี้วัดเชิงปริมาณที่มักถูกอ้างถึง “คนจน” มากที่สุดคือ (ก) “เส้นความยากจน” ที่มาจาก “สถิติรายได้และรายจ่ายของครัวเรือน” ของ สำนักงานสถิติแห่งชาติ โดยแต่ละปีจะเปิดเผยข้อมูลสำคัญ และหนึ่งในนั้นคือ ชุดข้อมูลที่ระบุถึงความยากจน คือ เส้นความยากจน, สัดส่วนคนจน, จำนวนคนจน และจำนวนครัวเรือนยากจนเมื่อวัดด้านรายจ่ายเพื่อการอุปโภคบริโภค

ในปี 2563 เส้นความยากจนทั่วประเทศถูกระบุไว้ว่าอยู่ที่ 2,762 บาทต่อคนต่อเดือน แต่เมื่อแยกย่อยเป็นรายภาค จะเห็นว่ารายได้ขั้นต่ำต่อเดือนที่เพียงพอต่อการดำรงชีวิตของแต่ละพื้นที่นั้นแตกต่างกัน ซึ่งแน่นอนว่า หากเป็นกรุงเทพมหานครจะอยู่ที่ 3,279 บาทต่อคนต่อเดือน รองลงมาคือ ภาคกลาง อยู่ที่ 2,918 บาทต่อคนต่อเดือน ภาคใต้ 2,796 บาทต่อคนต่อเดือน ภาคอีสาน 2,496 บาทต่อคนต่อเดือน และภาคเหนือ 2,467 บาทต่อคนต่อเดือน

“เส้นความยากจน” หรือ Poverty line นี้ เป็นเครื่องมือสำหรับใช้วัดภาวะความยากจน โดยคำนวณจากต้นทุนหรือค่าใช้จ่ายรายบุคคล เพื่อแลกกับอาหาร หรือสินค้าจำเป็นพื้นฐานในการใช้ชีวิตอื่น ๆ ตามปัจจัย 4 ที่นอกจากอาหาร ซึ่งก็คือ ยา เครื่องนุ่งห่ม และที่อยู่อาศัย

แต่ในความเป็นจริง หากพูดเรื่องต้นทุนการใช้ชีวิตในกรุงเทพมหานครด้วยจำนวนเงินเพียงเดือนละ 3,279 บาทนั้น เราจินตนาการได้หรือไม่ว่า การชี้วัดเช่นนี้สะท้อนความเป็นจริงได้ในมิติใดบ้าง ?

อย่างไรก็ตาม, หากใช้ข้อมูลชุดเดียวกัน เพื่อจัดลำดับจังหวัดที่มีสัดส่วนคนจนด้านรายจ่ายมากที่สุด ซึ่งหมายถึงต่ำกว่าเส้นความยากจนนั้น จะเห็นว่า 10 อันดับแรกกระจายตัวอยู่ในทุกภูมิภาค โดยจังหวัดที่มีสัดส่วนคนจนมากที่สุด คือ ปัตตานี มีเส้นความยากจนอยู่ที่ 2,539 บาทต่อคนต่อเดือน โดยมีสัดส่วนคนจนอยู่ที่ 43.96% รองลงมา คือ แม่ฮ่องสอน นราธิวาส กาฬสินธุ์ ระนอง นครราชสีมา นครพนม ตาก ยะลา และศรีสะเกษ

แต่หากใช้ข้อมูลอีกชุดเพื่อดูภาพรวมคนจน จาก (ข) “คนจนเป้าหมาย” ตามนิยามของ TPMAP หรือ ระบบบริหารจัดการข้อมูลการพัฒนาคนแบบชี้เป้า (Thai People Map and Analytics Platform) จัดทำโดย สำนักงานคณะกรรมการพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) และศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ (เนคเทค-สวทช.) ซึ่งชี้วัด “คนจน” จาก 5 มิติ คือ สุขภาพ ความเป็นอยู่ การศึกษา รายได้ และการเข้าถึงบริการภาครัฐ จะเห็นว่าการจัดลำดับจังหวัดที่มีคนยากจนนั้นแตกต่างจาก 10 อันดับแรกของสำนักงานสถิติแห่งชาติ กล่าวคือ จังหวัดที่มีสัดส่วนคนจนมากที่สุดตามนิยามของ TPMAP คือ แม่ฮ่องสอน (12.50%) รองลงมา คือ สตูล น่าน บึงกาฬ ตาก ยะลา เชียงราย เชียงใหม่ พิษณุโลก นครศรีธรรมราช

“คนจนเป้าหมาย” ตามนิยามของ TPMAP คือ คนจนที่ต้องการความช่วยเหลือเร่งด่วน เนื่องจากเป็นคนที่ได้รับการสำรวจว่าจน (survey-based) จาก ข้อมูลความจำเป็นพื้นฐาน (จปฐ.) และลงทะเบียนว่าตัวเองจนอีกด้วย (register-based) จากข้อมูลผู้ลงทะเบียนสวัสดิการแห่งรัฐ กระทรวงการคลัง

ขณะที่แนวทางแก้ไขปัญหาความยากจน ของ หน่วยบริหารและจัดการทุนด้านการพัฒนาระดับพื้นที่ (บพท.) สังกัดกระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว.) ซึ่งร่วมมือกับ 11 หน่วยงาน เพื่อบูรณาการแก้ไขปัญหาความยากจน กลับใช้ดัชนีความก้าวหน้าของคนด้านรายได้ของครัวเรือนต่ำที่สุด คือ ปัตตานี อำนาจเจริญ แม่ฮ่องสอน ชัยนาท สุรินทร์ ยโสธร ศรีสะเกษ สกลนคร มุกดาหาร และกาฬสินธุ์

จะนิยามคนจนด้วยตัวชี้วัดใดก็ตาม หากมองแค่ตัวเลข 30 ปีที่ผ่านมา ประเทศไทยมีคนจนลดลง?

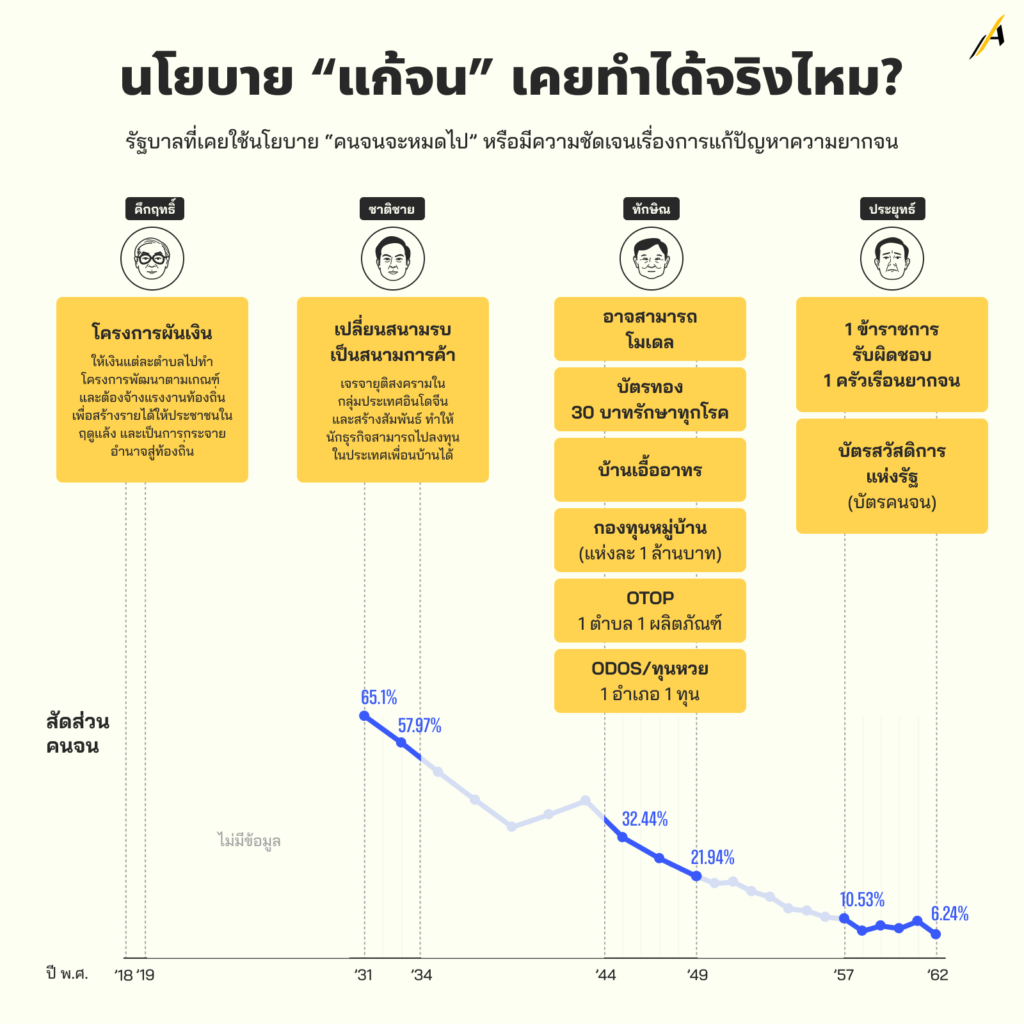

รายงานสถานการณ์ความยากจนและเหลื่อมล้ำในปี 2562 ซึ่งเป็นการรายงานสถานการณ์ล่าสุดของ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พบว่า สัดส่วนคนยากจนลดลงจากร้อยละ 9.85 ในปี 2561 มาอยู่ที่ร้อยละ 6.24 ในปี 2562 หรือมีคนจนจำนวน 4.3 ล้านคน ลดลงจาก 6.7 ล้านคนในปีก่อนหน้า

เมื่อพิจารณาแนวโน้มของความยากจนในระหว่างปี 2541 ถึงปัจจุบัน สัดส่วนและจำนวนคนจนมีแนวโน้มเมื่อพิจารณาแนวโน้มของความยากจนในระหว่างปี 2541 ถึงปัจจุบัน สัดส่วนและจำนวนคนจนมีแนวโน้มลดลงอย่างต่อเนื่อง จากจำนวนคนยากจน 25.8 ล้านคน หรือคิดเป็นสัดส่วนร้อยละ 38.63 ในปี 2541 ลดลงเหลือ 11.6 ล้านคน หรือร้อยละ 17.88 ในปี 2552 และลดลงเหลือ 4.3 ล้านคน หรือร้อยละ 6.24 ในปี 2562

แต่หากดูเพียงตัวเลขเหล่านี้ เพียงพอหรือไม่ที่จะบอกว่า สถานการณ์ความยากจนของประเทศไทยนั้นดีขึ้น? ยังไม่นับ คนจนใหม่ ที่เกิดขึ้นหลังวิกฤตโควิด-19 ระบาดยืดเยื้อยาวนานเกือบสองปี

คนจนหน้าตาแบบไหน? : เมื่อ “คนใน” มองความยากจนผ่านสายตาและน้ำเสียงของตัวเอง

“แก้ปัญหาความยากจน แต่ไม่ได้ศึกษาความยากจนของพี่น้อง เหมารวม มัดรวมความจน อย่าไปคาดหวังว่าจะแก้ไขได้ ไม่มีทาง ต้องให้ความสำคัญกับคนที่อยู่ใกล้ความยากจน มีคนไปช่วยเขาคิด ไปสัมผัส จูงมือกันก้าวออกมาจากความยากจน…ไม่ใช่ว่าเอาเงินไปให้ แล้วเขาจะพ้นจากความยากจน”

เสียงสะท้อนจาก “คนใน” จังหวัดอำนาจเจริญ หนึ่งในพื้นที่ท้ายตารางของความมั่งคั่ง ครั้งหนึ่งที่นี่เคยเป็นเป้าหมายแก้ปัญหาความจน จากกลุ่มเป้าหมายที่อ้างอิงฐานข้อมูลคนจาก TPMAP ซึ่งนำระบบฐานข้อมูลขนาดใหญ่ หรือ บิ๊กดาต้า (Big Data) พบว่า จังหวัดอำนาจเจริญ มีคนจนทั้งสิ้น จำนวน 1,802 รายชื่อ จากจำนวนประชากรที่ได้รับการสำรวจทั้งสิ้น 248,534 คน

แม้ในเชิงปริมาณจำนวนคนจนจะลดลง 30 กว่าปีที่ผ่านมา แต่กลับพบว่าความยากจนในกลุ่มคนที่อยู่ระดับฐานล่างสุดของพีระมิด กลับเต็มไปด้วยความซับซ้อน และมีความเป็นพลวัต หากจะวัดว่าใครเป็นคนจนจากรายได้ 2,763 บาทต่อเดือนนั้น อาจทำให้การแก้ปัญหาทำได้ไม่รวดเร็ว แม่นยำ โดยเฉพาะในสถานการณ์โควิด-19 คนจนที่ต้องได้รับความช่วยเหลืออาจหลุดตระแกรงในรูปแบบของ Big Data

Deep Data หรือ เครื่องมือค้นหาสอบทานคนจนที่ตกหล่นจากระบบเพื่อเป็นข้อมูลเชิงลึก คือ สิ่งที่นักวิจัยจากมหาวิทยาลัยอุบลราชธานี ภายใต้การสนับสนุนจาก บพท. ลงพื้นที่ต่อยอดข้อมูลเดิมจาก Big Data ตั้งแต่ปี 2563

การดำเนินการภายใต้ โครงการวิจัยเพื่อพัฒนาพื้นที่และแก้ไขปัญหาความยากจนแบบเบ็ดเสร็จและแม่นยำ จ.อำนาจเจริญ พบคนจนเพิ่มเป็น 3,663 รายชื่อ หรือเพิ่มขึ้นจากเดิม 2 เท่า คือ ตัวเลขคนจนใน จังหวัดอำนาจเจริญ จากการใช้เครื่องมือสำรวจคนจนแบบ Deep Data นักวิจัยใช้วิธีเดินเท้า เคาะประตูบ้าน สัมภาษณ์เชิงลึก เช่น ที่มาที่ไปของความจน ผังเครือญาติ ภาระค่าใช้จ่ายในครอบครัว ที่สำคัญคือการรับฟังข้อมูลอย่างลึกซึ้ง ไม่ตัดสิน ทำให้สามารถแบ่งระดับความรุนแรง และการช่วยเหลือออกเป็น 4 กลุ่ม

กลุ่ม 1 อยู่ลำบาก คือ กลุ่มคนจนที่มีความจำเป็นต้องได้รับการสงเคราะห์ เพราะขาดแคลนปัจจัยพื้นฐานในการดำรงชีวิต ต้องดำเนินการนำเข้าสู่ระบบสวัสดิการโดยเร่งด่วน

กลุ่ม 2 อยู่ยาก คือ แม้ไม่มีทรัพย์สิน เงินทุน แต่ก็มีปัจจัยพื้นฐานเพียงพอสำหรับการดำรงชีวิตอยู่ในแต่ละวัน ซึ่งกลุ่มนี้ต้องเร่งดำเนินการจัดหาปัจจัยดำรงชีพ หรือยกระดับความสามารถในการจัดหาปัจจัยดำรงชีพให้พออยู่ได้

กลุ่ม 3 พออยู่ได้ คือ กลุ่มที่พอมีทรัพย์สิน เงินทุน แม้จะไม่มาก แต่นั่นก็เพียงพอจะเป็นฐานทุนสำหรับการดำรงชีพ แต่ก็ไม่เพียงพอที่จะอยู่รอดได้อย่างปลอดภัย หากประสบกับภาวะความแปรปรวนต่าง ๆ จำเป็นต้องสร้างภูมิคุ้มกัน และยกระดับความเป็นอยู่ให้หลุดพ้นจากสภาวะความขาดแคลนหรือเปราะบาง

กลุ่มที่ 4 อยู่ได้ คือ กลุ่มที่มีภูมิคุ้มกันต่อสภาวะความแปรปรวนหรือความเสี่ยงต่าง ๆ มีฐานทุนในด้านต่าง ๆ ที่เพียงพอในการวางแผนอนาคตของตนเอง ครอบครัว และเป็นฐานทุนในระดับชุมชนได้

การช่วยเหลือให้หลุดพ้นจากความจนในระยะยาว จึงไม่ใช่แค่การจ่ายเงินสงเคราะห์รายเดือนเท่านั้น แต่การเลี้ยงดูตัวเองได้อย่างมีศักดิ์ศรี คือสิ่งที่ทีมวิจัยค้นพบจากการสัมภาษณ์เชิงลึก

“ป้ามีทำขนมหวานเป็น เคยอบรมฝึกอาชีพด้วย แต่ตอนนี้ทำไม่ได้เพราะต้องดูแลลูก 2 คนที่ป่วย กับสามีที่กล้ามเนื้ออ่อนแรง ถ้ามีทุน มีรถเข็น ป้าก็อยากขายของ ไม่ต้องรอเงินคนชราอย่างเดียว”

ผกากอง เย็นใจ

‘ผกากอง เย็นใจ’ ชาวชุมชนโคกจั๊กจั่น อำเภอเมือง จังหวัดอำนาจเจริญ ที่แม้ล่วงเลยเข้าสู่วัย 63 แต่ยังต้องเป็นเสาหลักครอบครัว ตลอดชีวิตของเธอไม่เคยหยุดทำงาน แต่ความจนยังตามเธอเหมือนเงา เมื่อถามว่า เธอต้องการเงินเท่าไรจึงจะสามารถตั้งตัวได้ เธอบอกว่า ขอแค่ทุนทำขนม กับรถเข็น 1 คัน ก็เพียงพอที่จะเข็นไปขายในหมู่บ้านตอนเช้า และกลับมาดูแลคนป่วยในครอบครัว

ขณะที่ชุมชนบ้านหนองทับม้า อำเภอเสนางคนิคม ครั้งหนึ่งที่นี่เคยมีคนจนถึงขั้นไปขอพึ่งข้าววัดกว่า 40 คน จากปัญหาไม่มีที่ดินทำกิน เพราะอยู่ในพื้นที่ติดป่าสงวนและเขตอนุรักษ์ แต่ความโดดเด่นด้านวัฒนธรรมกองบุญข้าว หรือที่คนอีสานเรียกว่า “บุญกุ้มข้าว” จึงถูกใช้เป็นตัวขับเคลื่อนทำให้เกิดการแบ่งปันข้าวให้กับผู้ด้อยโอกาส และตอนนี้เริ่มออกผลเป็นรูปธรรม ผ่านตลาดนัดเกษตรอินทรีย์ หมุนเวียนในชุมชนให้คนจนเข้าถึงได้

จากเครื่องมือง่าย ๆ เดินเคาะประตูบ้านรับฟังปัญหาอย่างเข้าอกเข้าใจ ทำให้พบปัจจัยที่เป็นกับดักความจนที่หลากหลายในจังหวัดอำนาจเจริญ สอดคล้องกับงานวิจัยในบังกลาเทศและอินเดีย ที่พบว่า การช่วยคนที่ฐานล่างสุดของพีระมิดในสังคมด้วยเงินทุนเล็ก ๆ ก็สามารถอยู่ได้โดยไม่ต้องพึ่งงบประมาณจากทั้งประเทศ ซึ่งบางคนยังจำเป็นต้องพึ่งเงินสงเคราะห์ หรือขอมีที่ดินทำกิน ขณะที่บางคนอาจต้องการแค่ผู้นำที่รับฟัง และส่งเสริมอาชีพ เพื่อก้าวออกจากความจน

แนวทางเช่นนี้ใช่ไหม ในความหมาย “1 ข้าราชการ รับผิดชอบ 1 ครัวเรือนยากจน” นโยบายแก้จนล่าสุดของรัฐบาล พลเอก ประยุทธ์ จันทร์โอชา

วงจรความยากจนหมายถึงอะไร?

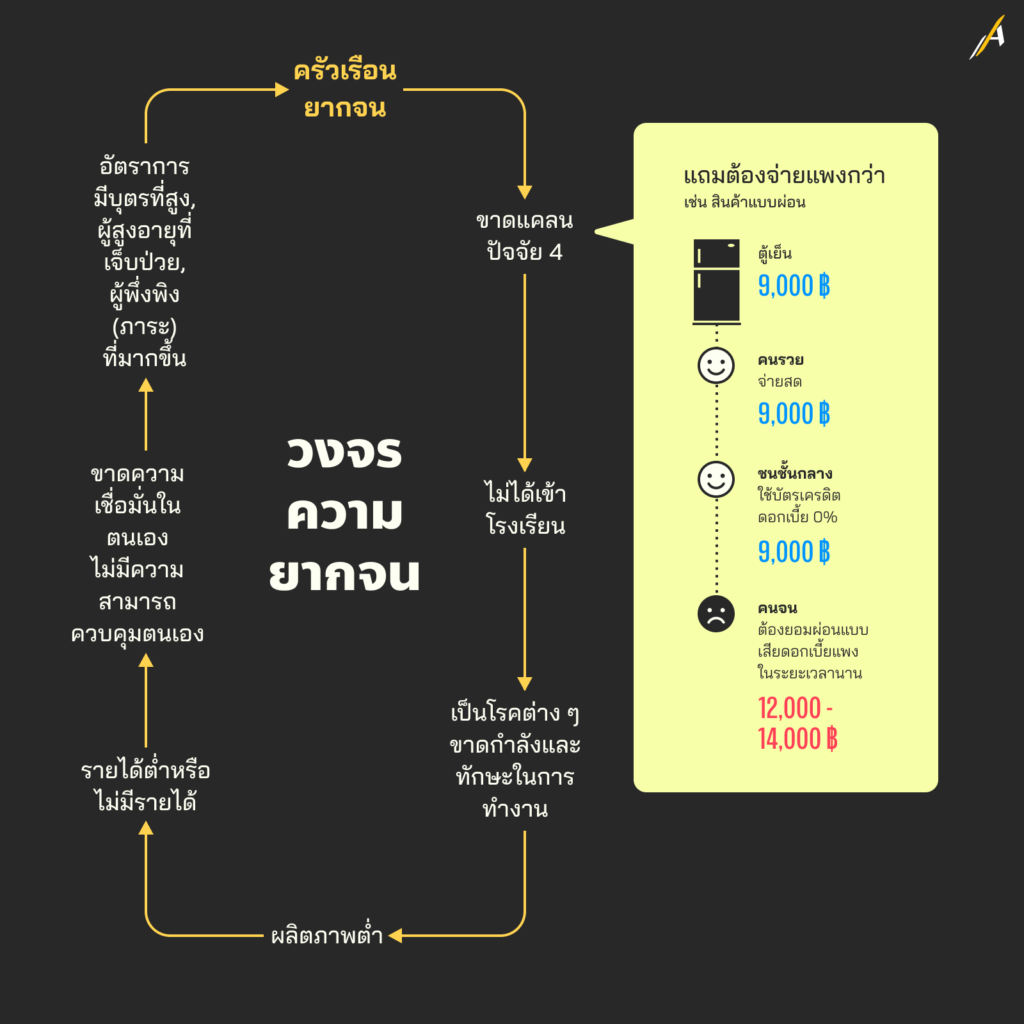

เงินเป็นของหายาก และเป็นของแพงสำหรับคนจน…

หากคุณเป็นคนจน ไม่มีทางเลือกในการเก็บออมเงินก้อน เพื่อใช้ซื้อสินค้าจำเป็นในครัวเรือน เช่น ตู้เย็น หรือเครื่องใช้ไฟฟ้าอื่น ๆ

ร้านขายเครื่องใช้ไฟฟ้าหลายแห่งเลือกแสดงเฉพาะราคาผ่อนต่อเดือนในอัตราที่กลุ่มลูกค้าของร้านพอจะผ่อนไหว แต่เมื่อนำราคานั้นมาคำนวณยอดเงินที่ต้องจ่ายทั้งหมดแบบรวมดอกเบี้ย ตู้เย็นนั้นจะมีราคาแพงกว่า หากคุณมีเงินก้อน หรือสามารถเข้าถึงสินเชื่อบัตรเครดิต หรือบัตรกดเงินสดยี่ห้อต่าง ๆ

เมื่อเปรียบเทียบตู้เย็นยี่ห้อ รุ่น และขนาดเดียวกัน เช่น ขนาด 7.7 คิว ราคาขายในร้านขายเครื่องใช้ไฟฟ้าขนาดใหญ่ หรือห้างสรรพสินค้า มักติดราคาเต็มอยู่ที่ 8,000 – 9,000 บาท และหากมีโปรโมชันในการผ่อนจ่ายด้วยบัตรเครดิต ผู้เข้าถึงสินเชื่อสามารถผ่อนจ่ายได้ตามเงื่อนไขของธนาคารนั้น ๆ โดยชำระดอกเบี้ยขั้นต่ำและอยู่ภายใต้ข้อกำหนดของกฎหมาย หรืออาจได้รับสิทธิผ่อนชำระ 0% กรณีนี้ ขึ้นอยู่กับเงื่อนไขของผู้ซื้อที่ไม่ติดกับดักชำระค่างวดบัตรเครดิตด้วยยอดเงินขั้นต่ำ ก็อาจได้รับสิทธิพิเศษเป็นส่วนลดหรือของขวัญ ซึ่งเป็นรางวัลจากการใช้จ่าย

แต่จะมีสักกี่คนที่สามารถจัดการการเงินได้อย่างมีประสิทธิภาพ เพื่อไม่ให้การใช้จ่ายนั้นมีค่าดอกเบี้ย

“ผ่อนได้ด้วยบัตรประชาชนใบเดียว” ดูเหมือนเป็นประโยคดึงดูดให้กลุ่มลูกค้ารายได้น้อย หรือเข้าไม่ถึงสินเชื่อประเภทอื่นเลือกจับจ่ายใช้สอย สิ่งนี้เกิดขึ้นกับร้านขายเครื่องใช้ไฟฟ้าขนาดเล็กอีกแห่ง

ตู้เย็นขนาด 7.7 คิว เช่นกัน ติดป้ายบอกราคาผ่อน x จำนวนเดือน ซึ่งรวมดอกเบี้ยแล้ว แม้ตัวเลขนั้นจะเป็นเงินผ่อนขั้นต่ำเพียงหลักร้อยหรือพันต้นต่อเดือน และสามารถผ่อนได้ในระยะเวลานาน แต่หากนำมาคำนวณยอดรวมจะพบว่าตู้เย็นที่ร้านนี้มีราคาสูงกว่า 12,000 บาท โดยผู้ขายเลือกที่จะไม่ติดป้ายราคาเต็ม หากคุณต้องการซื้อเงินสด อาจต้องถามเพิ่มเติมจากผู้ขาย

เพราะจนจึงต้องจ่ายแพงกว่า ลักษณะเช่นนี้ ยังเกิดขึ้นกับการซื้อสินค้าแบบเหมาหรือยกแพคอื่น ๆ แน่นอนว่าหากคุณมีรายได้น้อย หรือเป็นคนจน จะสามารถซื้อสินค้าแบบปลีกหรือซื้อได้ทีละเล็กน้อยเท่านั้น แต่ถ้าซื้อสินค้าที่ละมาก ๆ หรือแบบยกโหล คุณจะได้สินค้าในราคาที่ถูกกว่า นั่นหมายความว่าต้องมีเงินมากกว่า

วงจรอุบาทว์ของความยากจน

สิ่งที่นักเศรษฐศาสตร์มักใช้เพื่ออธิบายให้เห็นว่าทำไมเมื่อเรายากจน เราเกิดความยากจนอยู่อย่างนั้น กลายเป็น “กับดักความจน” เว้นแต่จะมีการแทรกแซงจากภายนอก เพื่อทำลายวงจรนี้

ตัวอย่างของวงจรนี้ คือ ครัวเรือนยากจน มักจะขาดแคลนอาหาร, ขาดน้ำสะอาด, ไม่ได้เข้าโรงเรียน พวกเขามักเจ็บป่วยเป็นโรคต่าง ๆ ขาดกำลังและทักษะในการทำงาน ส่งผลให้ผลิตภาพต่ำ รายได้ต่ำหรือไม่มีรายได้ ขาดความเชื่อมั่นในตนเอง นอกจากนี้ ยังไม่มีความสามารถควบคุมตนเอง อัตราการมีบุตรสูง ผู้สูงอายุที่เจ็บป่วย มีภาระพึ่งพิงมากขึ้น ครัวเรือนยากจน

ผลของวงจรครัวเรือนยากจนนี้ ไม่สามารถทำให้พวกเขาออกจากวงจรความยากจนได้ เพราะเมื่อเด็ก ๆ เติบโตโดยไม่มีการศึกษา หรือมีการศึกษาที่ต่ำ ไม่มีทักษะ และไม่สามารถทำกิจกรรมทางเศรษฐกิจใด ๆ ได้ เมื่อเป็นผู้ใหญ่ พวกเขาก็อาจพบคู่ครองหรือคู่สมรสที่ยากจนพอกัน และเมื่อพวกเขามีลูก ก็จะส่งต่อเงื่อนไขนี้ให้กับลูก ๆ ซึ่งเติบโตในสภาพที่คล้ายคลึงกัน

แนวคิดของ Food First หรือสถาบันนโยบายอาหารและการพัฒนา ซึ่งเป็นองค์กรไม่แสวงหากำไรในสหรัฐอเมริกา ระบุว่า ต้องใช้การแทรกแซงจากรัฐบาล องค์กรการกุศล หรือสมาชิกในครอบครัวที่ดีกว่าเข้ามาช่วยเหลือ อย่างน้อยก็ในเรื่องพื้นฐาน เช่น สุขภาพ อาหาร ที่พัก และการศึกษาขั้นพื้นฐาน ไม่เช่นนั้น วัฏจักรนี้จะคงอยู่ต่อไปหลายชั่วอายุคน เป็นกับดักที่ยากจะหลุดพ้น

ความหวังของคนจน

คนมักจะกล่าวกันว่า “คนจน” หรือผู้มีรายได้น้อยมักชอบเล่นลอตเตอรี่หรือหวย มากกว่าผู้มีฐานะดี ซึ่งเป็นเรื่องปกติที่พบเช่นเดียวกันในหลายประเทศ เหตุผลก็คือ คนจนได้รับอรรถประโยชน์หรือความพึงพอใจจากการถูกลอตเตอรี่มากกว่าคนรวย เพราะรายได้จากการถูกรางวัลนั้นทำให้พวกเขาสามารถกลายเป็นชนชั้นกลางหรือคนรวยได้

จากการทดลองพฤติกรรมโดยนักวิจัยมหาวิทยาลัยออกซฟอร์ด พบว่า ความต้องการขยับฐานะทางเศรษฐกิจและสังคมที่อาจเกิดจากความรู้สึกด้อยกว่า ซึ่งลอตเตอรี่นั้นถูกมองว่าเป็นเครื่องมือที่สามารถช่วยทำให้ความความต้องการนั้นเป็นจริงได้ เพราะเป็นหนึ่งในไม่กี่เกมที่คนจนจะมีโอกาสชนะพอ ๆ กับคนที่มีฐานะดีกว่า ผลการทดลองนี้ใกล้เคียงกับผลจากการศึกษาของ Herring และ Bledsoe (1994) ที่ค้นพบว่ากลุ่มคนจนที่ซื้อลอตเตอรี่เป็นประจำมีทัศนคติว่าลอตเตอรี่เป็นหนทางเดียวในการหนีออกจากความยากจน

อย่างไรก็ตาม การซื้อลอตเตอรี่ไม่ได้เป็นพฤติกรรมที่ไม่สมเหตุสมผล หรือเป็นพฤติกรรมที่ไม่เหมาะสมเสมอไป เพราะผลตอบแทนที่ได้รับจากการซื้อลอตเตอรี่นั้นไม่ได้มีเพียงเงินรางวัลอย่างเดียว แต่ยังรวมถึงความสนุกตื่นเต้นจากการได้ลุ้นว่าตนเองจะถูกรางวัลหรือไม่ และความสุขจากการได้รู้สึกว่าตนเองมีความหวังที่จะหลุดพ้นจากความยากจน หมายความว่า ถึงแม้โอกาสหลุดพ้นความยากจนจะไม่มากในความเป็นจริง แต่ความสุขและความสนุกที่ได้ถือเป็นสิ่งตอบแทนจากการจ่ายเงินซื้อลอตเตอรี่ คล้ายกับการที่คนยอมจ่ายเงินเพื่อซื้อความบันเทิงรูปแบบอื่น

นอกจากนั้น, การสำรวจของ อีไอซี (Economic Intelligence Center) ธนาคารไทยพาณิชย์ เมื่อปี 2561 พบว่า ครัวเรือนที่มีรายได้น้อยใช้จ่ายเงินเพื่อเล่นหวยในสัดส่วนที่สูงกว่า จากข้อมูลการสำรวจสภาวะเศรษฐกิจและสังคมของครัวเรือน โดย สำนักงานสถิติแห่งชาติ ปี 2560 พบว่า ครัวเรือนไทยกว่า 47% ซื้อสลากกินแบ่งรัฐบาล โดยรายจ่ายส่วนดังกล่าวเพิ่มขึ้นกว่า 37% จากปี 2552 กล่าวคือ ใช้เงินเพื่อจ่ายส่วนนี้ 3,407 บาทต่อปีต่อครัวเรือน และเพิ่มเป็น 4,660 บาทต่อปีต่อครัวเรือน ในปี 2560

ขณะที่ครัวเรือนรายได้น้อย มีรายจ่ายซื้อสลากฯ ที่เพิ่มขึ้นสูงกว่าครัวเรือนในกลุ่มรายได้อื่น และเพิ่มขึ้นเร็วกว่ารายได้ ขณะที่ครัวเรือนรายได้สูง มีรายจ่ายซื้อสลากฯ เพิ่มขึ้นใกล้เคียงกับรายได้

แน่นอนว่า ไม่ได้มีเพียงครัวเรือนรายได้น้อยที่ซื้อสลากฯ หรือหวยใต้ดิน แต่เมื่อคิดเป็นสัดส่วนต่อรายได้พบว่า ครัวเรือนรายได้น้อยมีสัดส่วนการซื้อสลากฯ ต่อรายได้สูงกว่าครัวเรือนรายได้สูง โดยจากข้อมูลการสำรวจทั้งหมดพบว่า ครัวเรือนที่มีรายได้น้อยที่สุด 10% แรก มีสัดส่วนการซื้อสลากฯ อยู่ที่ 3.7% ต่อรายได้ ขณะที่ครัวเรือนที่มีรายได้สูงสุด 10% แรก มีสัดส่วนการซื้อสลากฯ อยู่ที่เพียง 0.7% ต่อรายได้

ด้วยเหตุผลดังนี้ นักวิจัยจาก TDRI หรือ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย เสนอว่า เพื่อป้องกันไม่ให้ผู้บริโภคซื้อลอตเตอรี่มากเกินไปจนกระทบชีวิตความเป็นอยู่ ต้องมีการปรับเปลี่ยนอย่างน้อย 2 เรื่อง คือ 1) มีข้อมูลหรือความเข้าใจที่ถูกต้อง เพื่อป้องกันไม่ให้ผู้บริโภคมีการประเมินโอกาสที่จะถูกลอตเตอรี่มากเกินไปจากความจริง (overestimate) นำไปสู่พฤติกรรมซื้อมากเกินไป ข้อมูลความรู้ที่ควรมี เช่น หลักความน่าจะเป็น พร้อมความเข้าใจที่ถูกต้องว่าการซื้อเลขเดิมซ้ำ ๆ กันในทุกงวดไม่ได้ทำให้โอกาสถูกรางวัลมีมากขึ้น เป็นต้น

2) มีทักษะในการควบคุมตนเอง หากผู้บริโภคขาดความสามารถในการควบคุมตนเอง เมื่อถูกล่อด้วยสิ่งเร้าเช่นลอตเตอรี่ ก็มีแนวโน้มที่จะไม่คิดไตร่ตรองให้ดี ไม่ได้ นำความรู้ของตนมาใช้ในการตัดสินใจ และ ไม่ได้คำนึงทางเลือกอื่นอย่างครบถ้วน จึงพ่ายแพ้ต่อสิ่งล่อใจนั้นในที่สุด เกิดเป็นพฤติกรรมซื้อของโดยฉับพลัน (impulse buying)

เป็นหนี้เพื่อการออม ลักษณะการเงินของคนจน

การกู้เงินถือเป็นการออมหรือไม่? คำตอบของคำถามนี้อธิบายไว้อย่างน่าสนใจใน หนังสือ การเงินคนจน

‘สจวร์ต รัทเทอร์ฟอร์ด’ นักวิจัยและที่ปรึกษาด้านบริการทางการเงินเพื่อคนจน ผู้เขียนหนังสือเล่มดังกล่าว อธิบายการออม 3 วิธีของคนจน จากสิ่งที่เขาค้นพบเมื่อเดินทางไปยังประเทศอินเดีย กลไกนอกระบบ 3 อย่าง ที่เขาค้นพบมีลักษณะคล้ายกับพฤติกรรมของคนไทย คือ 1) มีคนกลางรวบรวมเงินฝาก รับเงินออมมา และคืนให้เป็นเงินก้อน 2) นายทุนนอกระบบปล่อยเงินก้อนให้ตั้งแต่ต้น จากนั้นก็เรียกเก็บเงินออมเป็นการชำระหนี้ และ 3) การออมในรูปแบบ ‘วงแชร์’ หรือ ‘กองทุน’ ที่เกิดจากการรวมตัวกันออมเงินเข้ากองกลาง ผลัดกันถอนเงินก้อนไปใช้

ความแตกต่างของการออม 3 ประเภทนี้ ขึ้นอยู่กับเงื่อนไขหลายอย่าง ภายใต้ทักษะทางการเงิน ความจำเป็น และลักษณะการใช้ชีวิต สจวร์ต มองว่ารูปแบบแรก คือ “การออมแบบสะสม” นั่นเพราะคนจนมีความต้องการอย่างยิ่งยวดที่จะหาแหล่งปลอดภัยสำหรับการออม พวกเขาบางคนจึงยอมจ่ายเงินจ้างคนอื่นมาเก็บออมให้ ซึ่งความปลอดภัยในความหมายนี้ หมายถึงทั้งความสามารถในการออมเงินด้วยตัวเอง และสภาพแวดล้อมที่ไม่เอื้อต่อการเก็บออมเงินไว้กับตัว ซึ่งแนวทางนี้พวกเขาต้อง “จ่ายค่าจ้าง” ให้กับ “นักรวบรวมเงินฝาก” เพื่อแลกกับเงินก้อนที่จะได้รับในอนาคต

รูปแบบถัดมา คือ “การออมแบบผ่อนส่ง” ผ่านนายทุนนอกระบบ สจวร์ต กล่าวโดยสรุปว่า ในสภาพแวดล้อมที่อุปสงค์ของบริการเงินออมมีสูงกว่าอุปทานมาก ไม่น่าแปลกใจที่เงินกู้สำหรับคนจนจะเป็นแค่อีกวิธีในการแปลงเงินออมให้เป็นเงินก้อน “เงินกู้นอกระบบ” แบบนี้ นายทุนจะเป็นคนตัดสินใจด้วยการกำหนดมูลค่าของเงินกู้ หรืออย่างน้อยก็กำหนดเป็นมูลค่าสูงสุด รวมถึงตารางการผ่อนส่งเพื่อชำระหนี้ นั่นหมายถึงนายทุนจะเป็นผู้ประเมินความสามารถในการออมของลูกค้า

และแบบสุดท้าย “วงแชร์” หรือสิ่งที่สจวร์ต เรียกว่า “การออมแบบระหว่างทาง” หรือการได้เงินก้อนระหว่างการฝากทีละนิด ซึ่งภาษาวิชาการเรียกว่า กลุ่มการออมและปล่อยสินเชื่อหมุนเวียน (Rotating Savings and Credit Association – ROSCA) ซึ่งสิ่งที่จะได้จากการออมแบบนี้ คือ เปลี่ยนเงินออมเป็นเงินก้อน แต่วงแชร์ทำแบบนี้ในฐานะชมรมที่สมาชิกมีสถานะเท่ากัน ไม่ใช่ฐานะผู้ให้บริการกับลูกค้า และข้อได้เปรียบคือ บริการนี้ไม่มีต้นทุนที่เป็นตัวเงิน แม้ว่าสมาชิกจะต้องรับภาระการจัดการ แต่อาศัยความไว้เนื้อเชื่อใจระหว่างกัน รวมถึงมีข้อตกลงร่วมกัน เช่น จำนวนสมาชิก ขนาดและความถี่ของการส่งเงินเข้ากองกลาง หากเปรียบเทียบกับวงแชร์ที่คุ้นเคยในประเทศไทย แม้จะต้องเสียดอกเบี้ยเมื่อเปียแชร์ (หรือการประมูล) แต่ก็เป็นในสัดส่วนน้อย และผันแปรตามความจำเป็นการใช้เงิน

ซึ่งรูปแบบนี้ทำงานคล้ายกับ “กองทุน” ที่มีองค์ประกอบทั้ง ออมแบบสะสม และ ออมแบบผ่อนส่ง แต่มีแนวโน้มที่จะเป็นประโยชน์และยืดหยุ่นกว่าวงแชร์ เพราะค่าธรรมเนียม หรือดอกเบี้ยเงินกู้ ที่เก็บจากการออมแบบผ่อนส่ง ถูกนำมาจ่ายเป็นดอกเบี้ยเงินฝากสำหรับการออมแบบสะสม กองทุนจึงเป็นวิธีออมที่ได้กำไร เนื่องจากดอกเบี้ย ที่คิดจากการออมแบบผ่อนส่ง ถูกส่งกลับมาหาสมาชิกในรูปของกำไรจากการออมแบบสะสม

ส่วนนักวิจัยจาก TDRI มองว่า “ทักษะทางการเงิน” (Financial Literacy) ยังเป็นองค์ความรู้ที่สำคัญในการจัดการการเงินอีกด้วย โดยมีองค์ประกอบที่แตกต่างกัน 3 อย่าง คือ ความรู้ทางการเงิน พฤติกรรมทางการเงิน และทัศนคติทางการเงิน

ความรู้ทางการเงิน คือ ทักษะในการคิดคำนวณดอกเบี้ยเงินฝาก ดอกเบี้ยเงินกู้ ดอกเบี้ย ทบต้น ความรู้เรื่องเงินเฟ้อ การกระจายความเสี่ยง และผลตอบแทนจากการลงทุน ซึ่งมีส่วนสำคัญต่อการตัดสินใจด้านการเงินของแต่ละคน

พฤติกรรมทางการเงิน คือ พฤติกรรมการใช้จ่ายและการออม รูปแบบการเก็บออม การแก้ปัญหาทางการเงิน การไตร่ตรองก่อนซื้อ การชำระค่าใช้จ่ายตรงเวลา การเปรียบเทียบศึกษาข้อมูลก่อนตัดสินใจ และการตั้งเป้าหมายทางการเงินระยะยาว

ทัศนคติทางการเงิน คือ ความคิดเห็นด้านการเงิน เช่น มีความสุขกับการใช้เงินมากกว่าการออม มีชีวิตอยู่เพื่อวันนี้และ ไม่คิดวางแผนเพื่ออนาคต และมีเงินต้อง รีบใช้

นโยบาย “แก้จน” เคยทำได้จริงไหม?

30 ปีผ่านมา, แม้ข้อมูลจากสำนักงานสถิติแห่งชาติ ตั้งแต่ปี 2531 – 2562 จะพบว่า “สัดส่วนคนจน” มีจำนวนลดลง แต่หากดูเปรียบเทียบจากความชันของเส้นกราฟที่ระบุเป็นช่วงของการบริหารประเทศในแต่ละรัฐบาล จะเห็นว่ามี “แนวโน้ม” ที่มีนัยสำคัญ กล่าวคือ ตลอด 50 ปีที่ผ่านมา นับตั้งแต่รัฐบาลของ หม่อมราชวงศ์คึกฤทธิ์ ปราโมช เป็นต้นมา มีการออกนโยบายเพื่อแก้ไขปัญหาความยากจนและพัฒนาเศรษฐกิจของประเทศมาโดยตลอด และนั่นก็ทำให้สัดส่วนของคนจนลดลงตามลำดับ

โครงการผันเงิน

โครงการจัดสรรเงินเพื่อพัฒนาชนบทผ่านการจัดสรรงบประมาณ หรือที่เรียกว่า “การผันงบประมาณ” ระหว่างเดือนมีนาคม 2518 – มกราคม 2519)

โครงการนี้แบ่งออกเป็น 2 ระยะ โดยระยะแรก คือ โครงการผันเงิน มูลค่า 2,500 ล้านบาท ซึ่งเป็นโครงการเร่งรัดให้ทุกตำบลจัดทำโครงการพัฒนาตามหลักเกณฑ์ และลักษณะที่ทางรัฐบาลได้กำหนดไว้ ได้แก่ โครงการที่ต้องใช้เงินให้เสร็จสิ้นภายในช่วง เดือนเมษายน ถึง กรกฎาคม ปี 2518 ไม่ผูกพันกับงบประมาณปีถัดไป และต้องเป็นโครงการที่ใช้แรงงานได้ทั้งหมด หรือเป็นส่วนใหญ่ โดยส่วนใหญ่ที่ว่านั้นต้องเป็นแรงงานท้องถิ่น และไม่ซ้ำกับงานในโครงการที่ได้รับการอนุมัติไปก่อนหน้า

ระยะที่สอง คือ โครงการผันเงิน มูลค่า 3,500 ล้านบาท ซึ่งเป็นนโยบายที่เป็นส่วนต่อขยายจากโครงการผันเงินในระยะแรก ไม่ได้มีดำเนินการ เนื่องจากความขัดแย้งภายในพรรคร่วมรัฐบาล จนนำไปสู่การประกาศยุบสภาในที่สุด

ศาสตราจารย์เกียรติคุณ เกริกเกียรติ พิพัฒน์เสรีธรรม วิเคราะห์ไว้เมื่อปี 2518 ว่าโครงการผันเงิน มีจุดมุ่งหมายทางเศรษฐกิจเป็นประการแรก คือ การเพิ่มรายได้ให้แก่ประชาชน การสร้างงานให้กับประชาชนในฤดูแล้ง และส่งเสริมการขยายตัวทางเศรษฐกิจ แต่ก็มีจุดมุ่งหมายทางการเมืองรวมอยู่ด้วย คือ การกระจายอำนาจสู่ท้องถิ่น

นอกจากนั้น ยังมีการวิเคราะห์ถึงจุดมุ่งหมายที่แฝงเร้น อย่างการสร้างเสถียรภาพทางการเมืองในชนบท และการหาเสียงของพรรครัฐบาล เพื่อสนับสนุนความเปลี่ยนแปลงในทางการเมืองอย่างค่อยเป็นค่อยไปของ หม่อมราชวงศ์คึกฤทธิ์ การนำการพัฒนาเข้าไปยังชนบทก็เพื่อยับยั้งการแผ่อิทธิพลของ “ลัทธิคอมมิวนิสต์”

การ “ลดความอยากจน” ของชาวชนบท ถือเป็นการป้องกันไม่ให้มีสาเหตุที่จะนำไปสู่การสนับสนุนขบวนการคอมมิวนิสต์ เสริมสร้างความมั่นคงของประเทศชาติ เนื่องจากคอมมิวนิสต์ถูกนับว่าเป็นภัยของชาติและสถาบันพระมหากษัตริย์ ฉะนั้น ความยากจนของผู้คนจึงเป็นกุญแจสำคัญหนึ่งในการต่อสู้กับภัยคอมมิวนิสต์ จนถูกยกให้เป็น “สงครามความยากจนของราษฎร”

นอกจากนั้น โครงการผันเงิน ยังเป็นการแสดงถึงการนำสังคมสู่การเป็น “ประชาธิปไตย” ผ่านการ “กระจายอำนาจสู่ท้องถิ่น” ลดทอนความรุนแรงจากข้อเรียกร้องที่ต้องการให้มีการเปลี่ยนแปลงสังคมอย่างถอนรากถอนโคน และรัฐบาลในชุดนี้ยังประนีประนอมกับคนกลุ่มต่าง ๆ เพื่อหวังสร้าง “การเมืองทางสายกลาง” หลีกเลี่ยงการนำสังคมไทยสู่การเปลี่ยนแปลงทางการเมืองอย่างสุดขั้วตามกระแส “สงครามเย็น”

อย่างไรก็ตาม มีการวิเคราะห์ว่า โครงการนี้ไม่ได้ประสบความสำเร็จ เนื่องจากมีข้อบกพร่องในการออกแบบโครงการและการเบิกจ่าย ยกตัวอย่าง การออกแบบให้แต่ละตำบลได้รับเงินในจำนวนเท่ากัน โดยไม่ได้คำนึงถึงขนาดและประชากรในตำบลนั้น ๆ เป็นต้น

ผลทางเศรษฐกิจก็ออกมาในรูปแบบที่ยังไม่น่าพึงพอใจ เกิดการสูญเปล่าจากการใช้เงิน เนื่องจากเงินที่เบิกจ่ายไปมีผลต่อการเพิ่มผลผลิตทางการเกษตรโดยรวมที่ต่ำมาก การเพิ่มขึ้นของรายได้ไม่ได้มากพอที่จะนำไปเป็นทุน ทำให้เงินที่เพิ่มขึ้นจึงกลายเป็นส่วนของการบริโภคที่เพิ่มขึ้น ทำให้โครงการดังกล่าวไม่ต่างอะไรกับ “การหว่านเงิน”

นอกจากนั้น ผลทางเศรษฐกิจดังที่กล่าวไปยังเพิ่มผลประโยชน์ให้กลุ่มธุรกิจต่าง ๆ เพิ่มอำนาจทางสังคมและเศรษฐกิจให้กับเหล่านายทุน หรือเจ้าของกิจการ ซึ่งไม่อาจพัฒนาฐานะและความเป็นอยู่ของคนในชนบทได้อย่างแท้จริง ทำให้โครงการดังกล่าวทำได้เพียงซื้อเวลาให้รัฐบาล และชะลอความร้อนแรงในการเรียกร้องการเปลี่ยนแปลงที่เกิดขึ้นในช่วงเวลานั้น

เปลี่ยนสนามรบเป็นสนามการค้า

ตำนานหน้าหนึ่งของประวัติศาสตร์เศรษฐกิจไทย ช่วงที่งดงามอย่างมาก GDP ของไทยเติบโตอย่างมหาศาล และกลายเป็นการวางภาพเป็นผู้นำด้านเศรษฐกิจในภูมิภาคนี้ในเวลาเดียวกัน ในช่วงที่ดอกผลผลิบานแบบเต็มที่ เศรษฐกิจไทยเติบโตถึงปีละมากกว่า 10%

นโยบายเปลี่ยนสนามรบเป็นการค้า ประกาศโดยนายกรัฐมนตรี พลเอก ชาติชาย ชุณหะวัณ ณ วันที่ 4 สิงหาคม 2531 โดยมีจุดประสงค์เพื่อเปลี่ยนแปลงสนามรบของอินโดจีนให้กลายเป็นสนามการค้าที่ทำกำไร นโยบายดังกล่าวนี้ช่วยคลี่คลายสถานการณ์ความขัดแย้งภายในประเทศกัมพูชา สร้างเสริมโอกาสในการทำธุรกิจร่วมกันกับประเทศในกลุ่มอินโดจีน สร้างความสัมพันธ์อันดีระหว่างไทยและประเทศเพื่อนบ้าน และส่งผลให้เศรษฐกิจไทยเติบโตขึ้นในเวลาต่อมา

“ทางที่ดีคือหยุดรบกัน และหันมาค้าขายกันดีกว่า” นายกรัฐมนตรีชาติชาย มีความเห็นว่า หากพัฒนาประเทศในกลุ่มอินโดจีนให้ร่ำรวยได้ ประเทศไทยก็จะรุ่งเรืองด้วย จากแนวคิดดังกล่าวนี้ นายกรัฐมนตรี ได้ประกาศนโยบายเปลี่ยนสนามรบของอินโดจีนเป็นสนามการค้า โดยเริ่มต้นเปลี่ยนแปลงสนามรบภายในกัมพูชาจากการประสานงานให้เขมร 4 ฝ่ายได้เจรจากันเพื่อยุติสงคราม และจัดตั้งรัฐบาลภายใต้การนำของสีหนุ จากนั้น นายกรัฐมนตรี เริ่มฟื้นฟูความสัมพันธ์ระหว่างไทยและเวียดนามโดยการส่งผู้นำเดินทางไปเยือนประเทศระหว่างกัน ในขณะเดียวกัน ประเทศไทยเริ่มสานสัมพันธ์กับลาวและเริ่มลงทุนในลาวโดยส่งผู้เชี่ยวชาญทางการเกษตรไปให้คำแนะนำเกษตรกรชาวลาว หาทางนำเข้าไม้ป่าจากลาว และเข้าไปมีส่วนร่วมในการลงทุนด้านอสังหาริมทรัพย์รวมถึงการก่อสร้างโรงงานตัดเย็บเสื้อผ้าในประเทศลาว

การดำเนินงานตามนโยบายดังกล่าวส่งผลให้ความขัดแย้งภายในกัมพูชาสิ้นสุดลง เวียดนามมีความสัมพันธ์ที่ดีกับไทยมากยิ่งขึ้น นักธุรกิจสามารถลงทุนในลาวได้มากขึ้น และเกิดการสร้างสะพานมิตรภาพไทย – ลาวขึ้นในปี 2532 ส่งผลให้เศรษฐกิจในไทยเติบโตขึ้นอย่างมาก แม้ว่าสถานการณ์ในกัมพูชาที่เพิ่งสงบจะส่งผลให้นักธุรกิจไทยยังเข้าไปลงทุนภายในกัมพูชาได้ไม่มากเท่าที่ควร แต่หลังจากเวียดนามถอนทหารออกจากกัมพูชาในปี 2532 มูลค่าการค้าระหว่างไทยและเวียดนามเพิ่มจาก 119 ล้านบาทในปี 2529 เป็น 3.5 พันล้านบาทในปี 2534 นับว่าเพิ่มสูงถึง 30 เท่า ในปี 2531 และ 2532 เศรษฐกิจไทยเติบโตสูงที่สุดในโลกโดยสูงถึง ร้อยละ 13.2 ในปี 2531 และสูงถึงร้อยละ 11.2 ในปี 2532

ถือว่าเป็นช่วงเวลาที่งดงามแห่งเศรษฐกิจไทย ประเทศไทยภายใต้การนำของนายกรัฐมนตรีชาติชาย โดดเด่นในด้านการใช้นโยบายเปลี่ยนสนามรบเป็นสนามการค้า การดำเนินการส่งทูตเจรจาด้วยวิธีอันนิ่มนวลกับประเทศคอมมิวนิสต์ และการพยายามช่วยเหลือประเทศเพื่อนบ้านให้เข้มแข็งเพื่อให้ได้รับผลประโยชน์ร่วมกัน นโยบายดังกล่าวนี้ไม่เพียงแต่จะสร้างความรุ่งเรืองทางเศรษฐกิจ แต่ยังสร้างความสัมพันธ์อันดีระหว่างประเทศ นับเป็นแนวคิดที่เป็นประโยชน์และควรแก่การศึกษาเพื่อนำมาปรับใช้ต่อไปในสถานการณ์ปัจจุบัน

ต้องไม่มีคนจนเหลืออยู่ในประเทศไทย

ทักษิณ ชินวัตร ในขณะดำรงตำแหน่งนายกรัฐมนตรี เมื่อปี 2547 กล่าวถึงวงจรอุบาทว์แห่งความยากจน ความจนที่ถูกส่งต่อจากรุ่นสู่รุ่น เขาพยายามจะบอกว่านโยบายที่พรรคไทยรักไทยทำ ก็เพื่อให้ประชาชนหลุดพ้นจากวงจรความยากจนนั้น ในเวที “เหลียวหลังแลหน้า จากรากหญ้าสู่รากแก้ว” ทักษิณระบุถึงนโยบายเพื่อแก้ปัญหาที่ว่า ก็คือ 30 บาทรักษาทุกโรค, กองทุนหมู่บ้าน, 1 ตำบล 1 ผลิตภัณฑ์ และ 1 อำเภอ 1 โรงเรียนในฝัน ฯลฯ

“ต้องไม่มีคนจนเหลืออยู่ในประเทศไทย และทุกคนจะต้องมีบ้านเป็นของตัวเอง”

นโยบายการแก้ปัญหาความยากจนภายใต้นโยบายประชานิยม นับเป็นนโยบายสำคัญของรัฐบาลชุดนี้ที่ทรงอิทธิพล สามารถเอาชนะใจประชาชนได้กว่าค่อนประเทศ เพราะหลักการดำเนินนโยบายได้ใช้ประชาชนเป็นตัวตั้งในการแก้ไขปัญหา เปิดโอกาสให้ประชาชนผู้ยากจนสามารถเข้าถึงทรัพยากร รวมทั้งบริการของรัฐได้อย่างทั่วถึง

รัฐบาลชุดนี้ประกาศจะมีการแก้ไขปัญหาความยากจนอย่างเป็นระบบ โดยตั้งเป้าไว้ว่าจะให้คนจนหมดไปจากประเทศภายในปี 2552 โดยมีการวางแผนดำเนินการไว้เป็น 3 ระยะ คือ ระยะแรก (2547) เปิดโอกาสให้คนจนไปลงทะเบียนแสดงความเดือดร้อนและความต้องการในประเด็นต่าง ๆ เช่น ปัญหาการไร้ที่ดินทำกิน ปัญหาหนี้สิน ปัญหาที่อยู่อาศัย ฯลฯ

ส่วนระยะที่ 2 (2548-2549) เป็นการดำเนินการแก้ไขปัญหาเร่งด่วนของผู้มาจดทะเบียน ควบคู่กับการวางรากฐานแก้ไขปัญหาเชิงโครงสร้างโดยหน่วยงานต่าง ๆ ภายใต้การสั่งการของศูนย์อำนวยการต่อสู้เพื่อเอาชนะความยากจนแห่งชาติ (ศตจ.) เร่งแก้ไขปัญหาที่มีคนลงทะเบียนเอาไว้ เช่น การเจรจาปรับโครงสร้างหนี้สิน และการแจกที่ดินให้ประชาชนเช่าทำกิน ฯลฯ ซึ่งในระยะนี้จะมีการแก้ไขกฎหมายนับร้อยฉบับที่เป็นอุปสรรคในการพัฒนาของคนจน

ส่วนระยะสุดท้าย (2550-2551) คนจนทุกคนที่ลงทะเบียนได้รับการแก้ไขปัญหาอย่างครบถ้วน และประเทศไทยมีกฎหมาย ที่เหมาะสมต่อการพัฒนาประเทศ ดังนั้นนโยบายการลงทะเบียนคนจนจะทำให้คนจนในประเทศหมดไปนับจากปี 2552

อีกหนึ่งแนวทางแก้ปัญหาความยากจนของรัฐบาลไทยรักไทย คือ “อาจสามารถโมเดล” ที่ อำเภออาจสามารถ จังหวัดร้อยเอ็ด ซึ่งถูกเลือกเป็น “พื้นที่นำร่องศึกษาและแก้ปัญหาความยากจนของคนชนบท” ที่นั่นเป็นอำเภอแรกของประเทศที่ได้รับการโอนเงินครบถ้วน ตามโครงการพัฒนาศักยภาพของหมู่บ้านและชุมชน (เอสเอ็มแอล) 31.4 ล้านบาท 138 หมู่บ้าน โดยระหว่าง วันที่ 16-21 มกราคม 2549 ทักษิณ เดินทางร่วมใช้ชีวิตกับชาวบ้าน เพื่อรับฟังและสั่งการตรงต่อเจ้าหน้าที่ให้เร่งแก้ปัญหา

เขาพบว่าปัญหาความยากจนของคนอาจสามารถ มาจาก “หนี้สิน” ทั้งในและนอกระบบ ปัญหาต่อมาคือ “ที่ดินทำกินและที่อยู่อาศัย” ตลอด 5 วัน ที่ลงพื้นที่ มีการถ่ายทำ “รายการเรียลลิตี้โชว์” การแก้ไขปัญหาความยากจนอากาศทั่วประเทศ โดยบอกว่าเพื่อเป็นแบบอย่างให้ข้าราชการใช้เป็นโมเดลการทำงาน

“บัตรคนจน” สู่ “1 ข้าราชการ รับผิดชอบ 1 ครัวเรือนยากจน”

หนึ่งในกุนซือเศรษฐกิจยุคไทยรักไทย ได้กลายมาเป็นแกนนำในการจัดตั้งรัฐบาลพลังประชารัฐ ในยุคของ พลเอก ประยุทธ์ จันทร์โอชา ก็คือ สมคิด จาตุศรีพิทักษ์

“..เป้าหมายคนไทยทุกคนที่ยังมีความยากจนอยู่ จะต้องหายจนให้ได้ในปีหน้า” คือคำประกาศของเขาที่กล่าวเอาไว้เมื่อปี 2560 ในฐานะรองนายกรัฐมนตรี หัวหน้าทีมเศรษฐกิจในขณะนั้น

บัตรคนจนหรือบัตรสวัสดิการแห่งรัฐ ผู้ลงทะเบียนสามารถใช้งานได้เหมือนบัตรเดบิตของธนาคารโดยทั่วไป คือ ต้องใช้กับร้านค้าที่มีเครื่องรูดบัตร และไม่สามารถใช้แทนเงินสดได้ แยกเป็นจำนวนวงเงินที่จะสามารถใช้จ่ายได้ตั้งแต่ 200 – 300 บาท โดยเงินจำนวนดังกล่าวสามารถนำไปซื้อของกินของใช้ประจำวัน ตามร้านค้าที่กำหนด เช่น ข้าว อาหารแห้ง กะปิ น้ำปลา ยกเว้นสุราบุหรี่ ของมึนเมา

สิทธิประโยชน์ส่วนที่ 2 คือ การใช้เป็นส่วนลดในการ ซื้อก๊าซหุงต้ม 45 บาทต่อคนต่อ 3 เดือน ค่าโดยสารรถ บขส. 500 บาทต่อคนต่อเดือน ค่ารถเมล์ ค่ารถไฟฟ้า 500 บาทต่อเดือน ค่ารถไฟ 500 บาทต่อเดือน

แม้กุนซือด้านเศรษฐกิจที่ชื่อ สมคิด จะไม่ได้ล่มหัวจมท้ายตลอดรอดฝั่ง แต่แนวทางแก้ปัญหาความยากจนในรัฐบาลของ พลเอก ประยุทธ์ ก็ยังคงเดินหน้า โดยโมเดลล่าสุด คือ 1 ข้าราชการ 1 ครัวเรือนยากจน

แนวคิดนี้ หยิบยืมมาจากแนวทางแก้ปัญหาความยากจนของประเทศจีนอย่าง Targeted Poverty Alleviation (TPA) หรือ การแก้ไขปัญหาความยากจนแบบตรงจุด ซึ่งมียุทธศาสตร์หลัก คือ การค้นหาปัญหาของคนยากจนรายบุคคลและครอบครัว เพื่อให้ความช่วยเหลือ พัฒนา และใช้ทรัพยากรเพื่อแก้ไขปัญหาได้อย่างตรงจุด ผ่านการออกแบบนโยบาย กลไก และสถาบันในการแก้ไขปัญหาความยากจนได้อย่างมีประสิทธิภาพ

สำหรับรูปแบบที่คาดว่าเป็นโมเดลต้นแบบที่จะให้ข้าราชการและกลไกระดับภูมิภาคและท้องถิ่นเป็นตัวเชื่อมร้อย ก็คือ การส่งทีมงานหมู่บ้านในจีน หรือ Village work team มากกว่า 7 แสนคน เข้าไปทำงานในหมู่บ้านต่าง ๆ ทั่วประเทศ ซึ่งในทีมประกอบด้วยข้าราชการเฉลี่ย 3 คน เข้าพักที่หมู่บ้านยากจน 1-3 ปี เพื่อช่วยวิเคราะห์ความต้องการของครัวเรือน จัดทำแผนการพัฒนากับครอบครัว ประสานทรัพยากรการให้ความช่วยเหลือ ซึ่งทำให้สามารถแก้ปัญหาความยากจนได้ในระดับรายบุคคล ครอบครัว และชุมชน

กว่า 50 ปีก่อน เกาหลีใต้และเอสโตเนีย เคยมี GDP อยู่ในระดับเดียวกับประเทศไทย

เกาหลีใต้

ปี 2493-2496 สภาวะเศรษฐกิจและสังคมที่ย่ำแย่ภายหลังสงครามเกาหลี รัฐบาลสนับสนุนให้ประชาชนทำอาชีพเกษตรกรรมและผลักดันให้ผู้ประกอบการและนักลงทุนผลิตสินค้าภายในประเทศเพื่อลดการนำเข้าจากต่างประเทศ เมื่อเศรษฐกิจเติบโตขึ้น เกาหลีใต้ได้รับการช่วยเหลือทางเศรษฐกิจลดลง

ระหว่างปี 2503-2512 เมื่อการลงทุนภาคการเกษตรไม่เหมาะสมแก่บริบทการพัฒนาเศรษฐกิจของประเทศอีกต่อไป รัฐบาลจึงเปลี่ยนแผนการพัฒนาเศรษฐกิจ ซึ่งส่งผลให้เกาหลีใต้กลายเป็นประเทศที่มีรายได้เฉลี่ยต่อหัวสูงถึง 12,403 ดอลลาร์สหรัฐ ในปี 2538

ความสำเร็จของเกาหลีใต้นี้ ประกอบด้วยปัจจัยสำคัญ 2 ประการ คือ

การสนับสนุนนโยบายการผลิตเพื่อการส่งออกสินค้าอุตสาหกรรม

- รัฐบาลของนายพล พัก จ็อง-ฮี ที่ยึดอำนาจในปี 2504 ได้ใช้นโยบายการมองออกไปสู่ภายนอก (Outward-looking Policy) ซึ่งเน้นการผลิตสินค้าประเภทอุตสาหกรรมเพื่อการส่งออก (ปี 2504 – 2522) โดยเฉพาะอย่างยิ่ง สินค้าเพื่อการส่งออกจะได้รับสินเชื่อที่มีชื่อว่า “Policy Loan” ในอัตราดอกเบี้ยที่ต่ำมาก สิทธิประโยชน์ด้านภาษีอากร และการจัดหาทรัพยากรต่าง ๆ ตามที่ภาคเอกชนต้องการ ในขณะเดียวกันหากบริษัทใดไม่ตอบสนองนโยบายหลักของรัฐ จะถูกบีบบังคับทางอ้อมให้ลงทุนในภาคอุตสาหกรรมที่รัฐกำหนดผ่านมาตรการต่าง ๆ เช่น การตรวจสอบโดยสรรพากร ฯลฯ

การพัฒนาทรัพยากรมนุษย์และงานวิจัยและพัฒนา

- ด้านการศึกษา รัฐบาลปฏิรูปการศึกษาในระดับอาชีวศึกษาและเทคนิคศึกษาในหมวดของวิทยาศาสตร์และเทคโนโลยีเพื่อตอบสนองความต้องการของภาคอุตสาหกรรมหนักและเคมีภัณฑ์ ในช่วงปี 2513-2522

- ด้านวิจัยและพัฒนา รัฐบาลส่งเสริมการเปลี่ยนผ่านจากภาคอุตสาหกรรมที่ใช้แรงงานมาก มาเป็นอุตสาหกรรมหนักและเคมีภัณฑ์และอุตสาหกรรมไอทีและเทคโนโลยีระดับสูง ในช่วงปี 2523-2532 โดยลงทุนด้านวิจัยและพัฒนาภายในประเทศซึ่งคิดเป็น 2.42% และ 4.04% ของ GDP ในปี 2539 และ 2554 ตามลำดับ

เอสโตเนีย

ปี 2534 ประชาชนส่วนใหญ่มีฐานะยากจน รายได้เฉลี่ยไม่ถึง 7,000 บาท/เดือน

ปี 2535 Matt Laar ชนะการเลือกตั้งในวัย 32 ปี จัดตั้ง ครม. ที่มีอายุเฉลี่ยเพียง 35 ปี และวางแนวทางการปฏิรูปประเทศ

- รัฐบาลลงทุนด้านโครงสร้างพื้นฐาน รวมถึงอินเทอร์เน็ตระบบ Fiber Optic

- รัฐบาลเน้นการพัฒนาเด็กและเยาวชน แจกคอมพิวเตอร์ในทุกสถาบันการศึกษา พัฒนาระบบ E-learning และให้ทุนการศึกษาแก่ทุกคนเรียนจนจบ ป.ตรี

รัฐบาลรุ่นใหม่ล้างระบบเอกสาร อยู่ในออนไลน์ทั้งหมด e- ID Card ที่แรกของโลก และใช้ Blockchain มาใช้รักษาระบบความปลอดภัย และเพิ่มความโปร่งใสของข้อมูลบนโลกออนไลน์ ไม่ว่าจะเป็นการติดต่องานราชการ จ่ายภาษี เข้ารับการรักษาที่โรงพยาบาล เช็กตารางเวลารถสาธารณะ โอนเงินซื้อบ้านซื้อรถ แจ้งจัดตั้งบริษัท หรือแม้กระทั่งเรื่องยาก ๆ อย่างการลงคะแนนเสียงเลือกตั้ง

แนวทางออกจากกับดักของความยากจนทั้งสองประเทศ กำลังบอกอะไรกับสังคมไทยบ้าง?

หนทางออกจากกับดักความยากจน

ไม่ว่าจะมีคนจนเพิ่มขึ้นต่ำกว่าที่คาดไว้ หรือไม่มีคนจนเพิ่มขึ้นเลยในปีนั้น ๆ อาจไม่ใช่ผลสำเร็จของการแก้ปัญหาความยากจน เพราะตัวชี้วัดที่ชัดเจนที่สุด คือ ประชาชนสามารถลืมตาอ้าปากได้ และประกอบอาชีพเลี้ยงดูตนเองตามความเหมาะสม

ดังนั้น คำถามสำคัญ คือ อะไรคือ ‘กับดักความจน’ ของประเทศไทย

และอะไรคือหนทางเพื่อหลุดจากกับดักนั้น ?

The Active รวบรวมข้อเสนอเชิงนโยบายจากนักวิชาการและนักวิจัย ที่ติดตามสถานการณ์ด้านความยากจนทั้งในภาพรวม และระดับพื้นที่ สิ่งที่ทุกคนมองตรงกัน คือ ‘สวัสดิการ’ จากภาครัฐที่เท่าเทียมและเพียงพอต่อการใช้ชีวิต

‘สมชัย จิตสุชน’ ผู้อำนวยการการวิจัยด้านการพัฒนาอย่างทั่วถึง สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) เป็นผู้เสนอนโยบาย ‘สวัสดิการขนมชั้น’ หมายถึง การให้สวัสดิการโดยเรียงลำดับความสำคัญ ภายใต้หลักคิดว่า ถ้าเป็นเรื่องสำคัญ รัฐบาลควรให้สวัสดิการแบบถ้วนหน้า โดยไม่เลือกหรือคัดกรองคนใดออกไป

เขามองว่า ทุกครั้งเมื่อรัฐบาลจะให้สวัสดิการ มักแบ่งแยกว่าใครเป็นคนจน หรือคนรวย เมื่อรวยแล้วไม่ควรได้ มักจะมีความผิดพลาดเกิดขึ้นเสมอ เนื่องจากกระบวนการคัดกรองของรัฐขาดประสิทธิภาพและไม่แม่นยำ จะมีคนจนอีกครึ่งหนึ่งที่ตกสำรวจ จากการแบ่งแยกความจนของภาครัฐ โดยที่รัฐบาลไม่เรียนรู้จากการจัดทำนโยบายของต่างประเทศที่ประสบความสำเร็จว่า การลดความผิดพลาดจากการสำรวจกลุ่มคนจนที่ได้ผลที่สุด คือ การให้แบบถ้วนหน้า โดยไม่แบ่งแยก

‘สวัสดิการแบบถ้วนหน้า’ เป็นสิ่งที่ควรวางแผน และดำเนินการอย่างเร่งด่วน ที่ผ่านมารัฐบาลกังวลเรื่องการใช้จ่ายงบประมาณ แต่เขาให้ความเห็นว่า เรื่องที่จำเป็น รัฐบาลต้องทุ่มงบประมาณลงไปดูแล โดยที่ไม่เสียดาย เช่น สวัสดิการดูแลเด็กเล็ก เพราะเมื่อไหร่ที่เด็กมีปัญหาในการใช้ชีวิต การพัฒนาต่อจากนั้นย่อมไม่สามารถเกิดขึ้นได้ รัฐบาลหาช่องทางของงบประมาณเพื่อให้สวัสดิการเป็นเกราะป้องกันประชาชน เมื่อพบเจอวิกฤต และสามารถใช้ชีวิตต่อไปได้โดยไม่ต้องกังวล

แต่การจัดสรรสวัสดิการอย่างเหมาะสมได้ ภาครัฐต้องมีข้อมูลที่ถูกต้อง แม่นยำ และตรงกับความเป็นจริง ‘รศ.กนกวรรณ มะโนรมย์’ อาจารย์ประจำสาขาวิชาสังคมศาสตร์ คณะศิลปศาสตร์ มหาวิทยาลัยอุบลราชธานี มองว่า สิ่งที่ต้องทำอย่างเร่งด่วน และถือเป็นจุดเริ่มต้นของการแก้ปัญหาความจนอย่างมีประสิทธิภาพ คือ การทบทวนฐานข้อมูลภาครัฐเกี่ยวกับคนจน และผู้มีรายได้น้อย เพราะจากการลงพื้นที่ ‘คนจน’ ไม่ได้แบ่งแยกเพียงเส้นแบ่งความจน หรือรายได้ในแต่ละปี แต่ยังมีความสลับซับซ้อนมากกว่านั้น และไม่ควรใช้ข้อมูลการรับสวัสดิการที่ไร้ซึ่งการตรวจสอบความถูกต้อง อย่าง ‘บัตรสวัสดิการแห่งรัฐ’ หรือ ‘บัตรคนจน’ เพราะหลายกรณีที่เกิดขึ้น คือ “คนจนจริงไม่ได้ คนที่ได้กลับไม่จน” เพราะคนจนจริง ๆ ไม่สามารถเข้าถึงการลงทะเบียนได้ ก่อให้เกิดความเหลื่อมล้ำตั้งแต่แรก

‘เดชรัต สุขกำเนิด’ ผู้อำนวยการศูนย์นโยบายเพื่ออนาคต (Think Forward Center) เสนอว่า รัฐควรหาแหล่งเงินทุนสำหรับคนจน เพราะสิ่งที่เป็นภาระติดตัวคนจน โดยเฉพาะภาคเกษตรกรรมมาโดยตลอด คือ ‘หนี้สิน’ และส่วนใหญ่ไม่มีทรัพย์สินเป็นของตัวเอง ที่พอจะเป็นหลักประกันในการเข้าถึงเงินทุนได้ แม้จะมีเรี่ยวแรง มีความสามารถประกอบอาชีพมากเพียงใด แต่ขาดเงินทุนก็ไม่สามารถต่อยอดสร้างรายได้ที่เพิ่มขึ้นมาได้

ดังนั้น แหล่งเงินทุน หรือสินเชื่อที่ออกมาโดยภาครัฐ ต้องลดข้อจำกัด และผ่อนคลายระเบียบกฎเกณฑ์ให้มากที่สุด เพราะยิ่งหากผูกมัดด้วยขั้นตอนที่ยุ่งยาก จะเป็นการผลักในคนเหล่านี้ไปพึ่งแหล่งเงินกู้นอกระบบ จนสร้างปัญหาและภาระการชำระคืนที่หนักเกินไป และถูกเอารัดเอาเปรียบจากเจ้าหนี้อยู่เสมอ รัฐควรเข้ามาเพิ่มช่องทางการเข้าถึงเงินทุนแบบไม่ใช้ทรัพย์สินในการค้ำประกัน ออกแบบกลไกติดตามตรวจสอบ โดยอาศัยความร่วมมือกับสถาบันการเงินของรัฐ

จากแนวคิด ‘1 ข้าราชการ 1 ครัวเรือนยากจน’ ของนายกรัฐมนตรี ถือเป็นแนวคิดที่น่าสนใจ เพื่อให้เจ้าหน้าที่ลงไปรับฟังปัญหา และสะท้อนความต้องการของชาวบ้านได้ แต่รัฐควรใช้กลไกที่มีอยู่ให้เกิดประโยชน์ โดยเฉพาะองค์กรปกครองส่วนท้องถิ่น ที่ใกล้ชิด และเข้าใจบริบทในพื้นที่มากกว่าข้าราชการ เพราะการแก้ปัญหาความยากจนจะมีประสิทธิภาพได้ต้อง ‘กระจายอำนาจสู่ท้องถิ่นอย่างเป็นระบบ’

เดชรัต มองว่า การกระจายอำนาจไม่เพียงแต่มอบหน้าที่ และภาระให้ท้องถิ่น แต่อำนาจและงบประมาณต้องตามลงไปอย่างเหมาะสม ท้องถิ่นจะมีบทบาทสำคัญอย่างยิ่งในการลดต้นทุนให้กับคนจนในภาคเกษตรกรรม เพราะสิ่งที่เกษตรกรต้องการมากที่สุด คือ แหล่งน้ำ และการลดต้นทุนการผลิต หากหน่วยงานท้องถิ่นสามารถร่วมมือกับหน่วยงานของรัฐที่รับผิดชอบในเรื่องนี้ได้ ประชาชนย่อมได้รับประโยชน์

นอกจากนั้นหน่วยงานในระดับท้องถิ่นเอง ต้องตระหนักในบทบาทหน้าที่ และทำงานร่วมกับองค์กรเอกชน สถาบันการศึกษา และภาคประชาชนในพื้นที่ สร้างความเข้มแข็งให้เกิดขึ้นในชุมชน ด้วยการส่งเสริมอาชีพและการสร้างรายให้เหมาะสมตามบริบทพื้นที่นั้น ๆ ร่วมมือกับชาวบ้านเพื่อดึงจุดเด่นของชุมชนมาสร้างโอกาสในการประกอบอาชีพ

ข้อเสนอที่เป็นทั้งมาตรการระยะสั้น และระยะยาว จะเกิดขึ้นได้เมื่อภาครัฐ ‘ปรับวิธีคิด’ รัฐต้องเข้าใจว่าคนจน คือ คนที่เข้าไม่ถึงโอกาส และมีข้อจำกัดในการใช้ทรัพยากรของรัฐ เพราะคนจน ต้องพึ่งพาทุนทางทรัพยากร แต่การเกิดขึ้นของโครงสร้างพื้นฐานขนาดใหญ่ ทำให้ที่ดิน แหล่งน้ำ และป่าไม้ลดน้อยลงไป รัฐจึงต้องเร่งพัฒนาและสร้างศักยภาพให้กับกลุ่มคนจนอย่างเหมาะสม ออกแบบแนวทางการอบรมให้เป็นไปตามวิถีการใช้ชีวิต

‘เราจะไม่ทิ้งใครไว้ข้างหลัง’ ต้องไม่ใช่แค่วาทกรรมสวยหรู สมชัย กล่าวว่า กลุ่มคนจน ที่มีการศึกษาไม่สูงมากนัก และมีอายุประมาณ 45 – 60 ปี รวมถึงผู้สูงอายุ กลุ่มคนเหล่านี้มักถูกทิ้งไว้ข้างหลังเสมอ และจะถูกทิ้งเร็วขึ้นในอนาคต การพัฒนาทักษะ ควรเกิดขึ้นกับคนกลุ่มนี้มากที่สุด ไม่ใช่วัยแรงงานตอนต้น ที่มีโอกาสเรียนรู้ได้ด้วยตนเอง

ตลอดจนกลุ่มสุดท้าย ที่เป็นผลกระทบโดยตรงจากโควิด-19 คือ ‘กลุ่มคนตกงาน’ หากไม่มีการพัฒนาทักษะ หรือส่งเสริมอาชีพใหม่ ๆ กลุ่มนี้จะไม่สามารถอยู่ได้ในโลกหลังโควิด-19 นักวิจัยจาก TDRI ย้ำว่า เรื่องเหล่านี้เป็น ‘แผลเป็น’ ที่เกิดจากวิกฤต และเมื่อคนกลุ่มนี้กลายเป็นคนจน จะมีโอกาสกลับมารวยได้น้อยมาก หรือแทบไม่มีโอกาสเลยในอนาคต

อ้างอิง

- ภาคภูมิ จตุพิธพรจันทร์. “ลอตเตอรี่” โอกาสหรืออุปสรรคต่อการออมของคนจน?. 2564

- ฐานเศรษฐกิจ. นายกฯผุดนโยบาย “1 ข้าราชการ” รับผิดชอบ “1 ครัวเรือนยากจน”. 2564

- มติชนออนไลน์. มท.1 ขับเคลื่อนขจัดความยากจน พัฒนาคนทุกช่วงวัยอย่างยั่งยืน ตามหลักเศรษฐกิจพอเพียง. 2564

- กมลวรรณ มาดายัง. “โครงการผันเงิน” ความพยายามทานกระแสฝ่ายซ้ายของรัฐบาล “คึกฤทธิ์”. 2564

- รายการพลิกปมข่าว. อำนาจ (จะ) เจริญ ท้องถิ่นแก้จน. 2564

- สจวร์ต รัทเทอร์ฟอร์ด. การเงินคนจน. แปลโดย สฤณี อาชวานันทกุล. 2563

- สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. การนำเสนอรายงานสถานการณ์ความยากจนปี 2562. 2563

- จิราภรณ์ แผลงประพันธ์. ‘ใช้’ หรือ ‘เก็บ’ คนไทยมีนิสัย-ทักษะทางการเงินอย่างไร?. 2563

- ธราธร รัตนนฤมิตศร, ประกาย ธีรวัฒนากุล. หัวใจของ ‘ยุทธศาสตร์แก้จน’ แบบตรงจุด (TPA) ของจีน. 2563

- ลงทุนศาสตร์. เปลี่ยนสนามรบเป็นสนามการค้า สุดยอดนโยบายเศรษฐกิจไทยที่หลายคนหลงลืม. 2563

- สำนักงานสถิติแห่งชาติ. สถิติรายได้และรายจ่ายของครัวเรือน. 2563

- Economic Intelligence Center. คนจนเล่นหวย คนรวยเก็บออม. 2562

- Haisley, Mosrafa และ Lowenstein. Socio-economic Environment and Human Psychology: Social, Ecological, and Cultural Perspectives. 2561

- MGR Online. ข่าวปนคน คนปนข่าว : รู้ทางกันดี!!“สมคิด”ประกาศโครม “คนจนหมดประเทศ” ทำเอา “นักการเมือง-นักเลือกตั้ง” ดิ้นเป็นไส้เดือนโดนขี้เถ้า ผวา “มือประชานิยม” ปล่อยลดแลกแจกแถม ก่อนเลือกตั้ง มีหวังคนลืม “ทักษิณ” สอบตกยกเข่ง. 2560

- ไทยรัฐออนไลน์. คนจนหมดประเทศ. 2560

- ไทยรัฐออนไลน์. บัตรสวัสดิการแห่งรัฐ. 2560

- ดร.แดน มองต่างแดน. บทเรียนจากเกาหลีใต้ : การเปลี่ยนผ่านสู่ประเทศที่มีรายได้สูง. 2558

- พรเพ็ญ วรสิทธา. โครงการศึกษาความเป็นไปได้ของการเปลี่ยนเงินหวยเป็นเงินออมของประชาชนในต่างจังหวัด. 2556

- ธิดามนต์ พิมพาชัย. จาก “อาจสามารถ” สู่ “บางระกำโมเดล” … ตามกระแส หรือ แก้ปัญหา?. 2554

- MGR Online. ฮือฮาอาจสามารถโมเดล – “ทักษิณ” เติมเงินแก้จนใน 10 นาที. 2549

- สำนักข่าวประชาธรรม. รัฐจะเอาที่ดินที่ไหน ? มาจัดสรรให้คนจน. 2548

- MGR Online. “เหลียวหลังแลหน้า จากรากหญ้าสู่รากแก้ว”. 2547

- Maude Barlow, Water as Commodity – The Wrong Prescription. The Institute for Food and Development Policy, Backgrounder. 2544

- เกริกเกียรติ พิพัฒน์เสรีธรรม. วิเคราะห์โครงการผันเงิน : ในเชิงเศรษฐศาสตร์การเมือง. 2518

- สำนักงานนวัตกรรมแห่งชาติ (องค์การมหาชน). 20 ปี ‘เอสโตเนีย’ ทำอย่างไร ให้เป็น ‘ประเทศพัฒนา’.