ถอดบทเรียนมาตรการพักหนี้เกษตรกรไทย สู่การแก้ปัญหาหนี้เกษตรกรอย่างยั่งยืน

นโยบายพักหนี้เกษตรกร ไม่ใช่นโยบายใหม่ของรัฐบาลไทย เพราะมาตรการนี้อยู่คู่กับเกษตรกรไทยมายาวนานมากกว่า 2 ทศวรรษ ล่าสุด จุลพันธ์ อมรวิวัฒน์ รัฐมนตรีช่วยว่าการกระทรวงการคลัง ออกมาเปิดเผยว่า นโยบายพักหนี้เกษตรกร ในรัฐบาลของ เศรษฐา ทวีสิน มีความคืบหน้าไปกว่า 90% โดยมีการพูดคุยกับธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) แล้ว และเตรียมจะเสนอเข้าสู่การพิจารณาของคณะรัฐมนตรีในวันที่ 26 กันยายนนี้ ซึ่งหลังคณะรัฐมนตรีมีมติ ก็จะดำเนินการต่อให้เร็วที่สุด

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เผยแพร่บทความสรุปงานวิจัยของ ลัทธพร รัตนวรารักษ์ และ โสมรัศมิ์ จันทรัตน์ ซึ่งศึกษาผลกระทบของมาตรการพักหนี้ โดยใช้ข้อมูลสินเชื่อรายสัญญาในช่วง 9 ปีที่ผ่านมา ของลูกหนี้ตัวอย่าง 1 ล้านคน ที่สุ่มจากลูกหนี้รายย่อยของ ธ.ก.ส. ซึ่งเป็นสถาบันการเงินรายใหญ่ที่สุดของเกษตรกรไทย และเป็นช่องทางหลักในการออกมาตรการพักชำระหนี้ของภาครัฐ

ผลการศึกษาชี้ว่า 13 มาตรการพักหนี้ในอดีต ที่ทำในวงกว้าง ต่อเนื่องยาวนาน และไม่มีเงื่อนไขการรักษาวินัยทางการเงินที่ดี จะไม่สามารถแก้ปัญหาให้ลูกหนี้เกษตรกรในกลุ่มต่าง ๆ ได้อย่างยั่งยืน การศึกษานี้สามารถสะท้อนบทเรียนต่อการออกแบบนโยบายพักหนี้ และแนวทางการแก้หนี้เกษตรกรอย่างยั่งยืนได้

The Active ชวนทำความเข้าใจมาตรการพักชำระหนี้เกษตรกร ที่ได้จากการศึกษาผลกระทบของมาตรการพักหนี้ต่อการสะสมหนี้และการชำระหนี้ ตลอดถึงผลต่อการออมและการลงทุนทำเกษตรของครัวเรือนเกษตรกรไทยทั่วประเทศ

สถานการณ์ปัญหาหนี้สินเกษตรกรไทย

เกษตรกรไทยมีหนี้สินกันเป็นวงกว้าง มีหนี้เฉลี่ยมากถึงกว่า 450,000 บาทต่อครัวเรือน และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยโตขึ้นถึง 75% ในช่วง 8 ปีที่ผ่านมา และกว่า 57% ของครัวเรือนมีหนี้สินสูงเกินศักยภาพในการชำระไปแล้ว

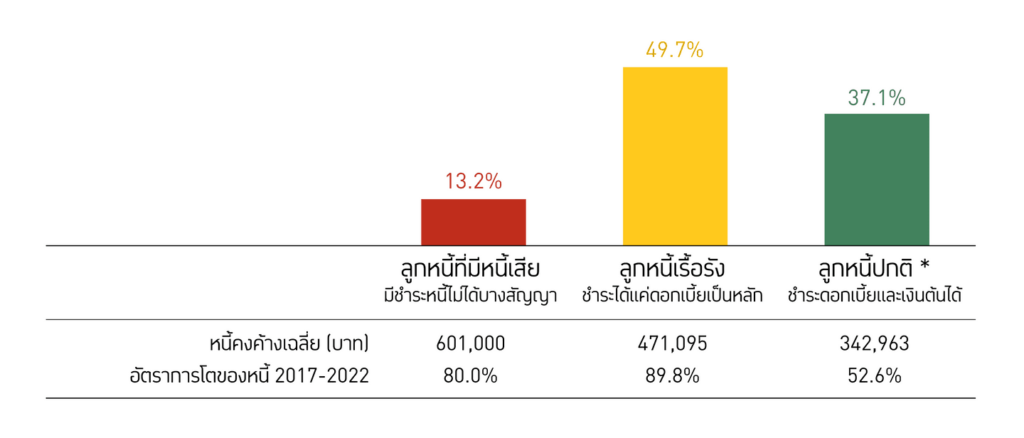

บทความดังกล่าวระบุว่า ครัวเรือนเกษตรกรกว่าครึ่งมีแนวโน้มที่จะติดกับดักหนี้ที่ไม่สามารถปิดจบได้ (หรือที่เรียกว่าเป็นหนี้เรื้อรัง หรือ persistent debt) ทั้ง ๆ ที่รัฐก็มีมาตรการช่วยเหลือทางด้านสินเชื่อออกมาอย่างต่อเนื่อง จากข้อมูลลูกหนี้เกษตรกรกว่า 4 ล้านรายในข้อมูลสินเชื่อเครดิตบูโรกว่า 5 ปี เราสามารถแยกกลุ่มลูกหนี้เกษตรกรที่กู้ในระบบออกได้เป็นสามกลุ่มในรูปที่ 1 ตามสถานการณ์และพลวัตหนี้ โดยกลุ่มใหญ่ที่สุดกว่า 49.7% เป็นกลุ่มหนี้เรื้อรัง (persistent debt) เพราะมีแนวโน้มไม่สามารถปิดจบหนี้ที่มีได้ก่อนอายุ 70 ปี เนื่องจากชำระได้เพียงดอกเบี้ยมาโดยตลอด เป็นกลุ่มที่กำลังติดกับดักหนี้ และเป็น priority และความท้าทายสำคัญในการแก้ไขปัญหาหนี้เกษตรกรไทย

ทำความรู้จัก มาตรการพักชำระหนี้

สถาบันวิจัยเศรษฐกิจป๋วยฯ ระบุว่า ในทางทฤษฎี มาตรการพักชำระหนี้มีวัตถุประสงค์เพื่อช่วยลดภาระในการจ่ายหนี้ของเกษตรกรลงชั่วคราว เมื่อเกษตรกรมีสภาพคล่องดีขึ้น ก็อาจนำเงินนี้ไปบริโภค ออม หรือลงทุนทางการเกษตรได้ตามปกติ ซึ่งอาจจะช่วยฟื้นฟูความสามารถในการหารายได้ และความสามารถในการจ่ายคืนหนี้ได้เมื่อออกจากมาตรการ

มาตรการพักหนี้ที่ให้แก่เกษตรกรที่ประสบภัยพิบัติยังสามารถเป็น safety net ที่ช่วยบรรเทาผลกระทบและความเสียหายจากภัยพิบัติได้ส่วนหนึ่ง นอกจากนี้ ภาระหนี้ที่ลดลงเหลือเพียงแต่การจ่ายดอกเบี้ยคืน หรือจ่ายหนี้อื่นที่ไม่ได้รับการพักหนี้ ก็น่าจะช่วยให้เกษตรกรผิดนัดชำระหนี้ได้น้อยลงในระหว่างพักหนี้

แต่งานศึกษาเชิงประจักษ์ในประเทศไทย ชี้ให้เห็นว่า มาตรการพักชำระหนี้ไม่ได้ช่วยให้ครัวเรือนบริโภค ออม หรือลงทุนได้เพิ่มขึ้นอย่างมีนัยสำคัญ

นอกจากนี้ งานวิจัยเชิงประจักษ์ที่ศึกษามาตรการบรรเทาภาระหนี้ของครัวเรือนเกษตรกรในรูปแบบอื่นในต่างประเทศพบผลคล้ายกันว่ามาตรการบรรเทาภาระหนี้ นอกจากจะไม่ช่วยเพิ่มการบริโภค การออม การลงทุน และผลิตภาพแล้ว ยังอาจนำมาซึ่งแรงจูงใจที่บิดเบี้ยว วินัยทางการเงินที่แย่ลง และเกิดแรงจูงใจที่บิดเบี้ยว (moral hazard) ได้ เช่น การศึกษามาตรการยกหนี้ให้แก่เกษตรกรขนาดใหญ่ในอินเดีย ในปี 2008 และการศึกษามาตรการยกเว้นการยึดอสังหาริมทรัพย์เพื่อช่วยบรรเทาปัญหาหนี้ของเกษตรกรในสหรัฐอเมริกาในยุค 1930s นอกจากนี้ สำหรับการศึกษาในผู้กู้กลุ่มอื่น Dinerstein et al. (2023) ได้ศึกษาการพักชำระหนี้เพื่อการศึกษาในสหรัฐอเมริกาจากวิกฤติโควิด 19 ระหว่างปี 2020–2023 และพบว่าถึงแม้มาตรการจะช่วยลดการผิดนัดชำระหนี้ได้เล็กน้อย และช่วยเพิ่มการบริโภคในระยะสั้นได้ แต่ลูกหนี้กลับมีการกู้สินเชื่อบ้าน สินเชื่อรถ และใช้บัตรเครดิตเพิ่ม จากความสามารถในการชำระหนี้ที่เหลือจากการพักหนี้เพื่อการศึกษา ทำให้หนี้รวมของลูกหนี้นั้นกลับเพิ่มขึ้น

ผลจากงานวิจัยในอดีตนำมาซึ่งคำถามหลักของการศึกษานี้ว่า มาตรการพักชำระหนี้ช่วยเหลือเกษตรกรไทยได้มากน้อยเพียงใด และช่วยเหลือเกษตรกรกลุ่มไหนได้บ้าง?

มาตรการพักหนี้เกษตรกรของไทยกับต่างประเทศ ต่างกันอย่างไร?

มาตรการพักชำระหนี้ในอดีต สามารถแบ่งได้เป็น 2 ประเภทหลัก คือ

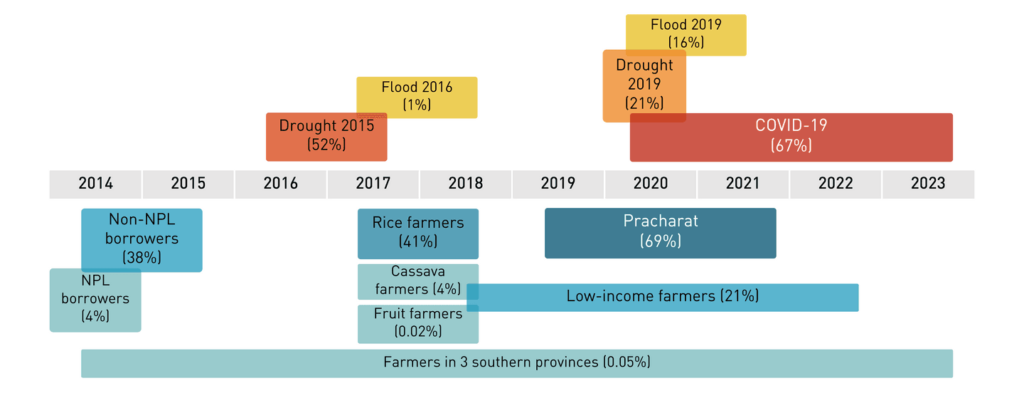

1) มาตรการพักหนี้ที่ออกโดยไม่ได้มีเหตุการณ์ (shock) ที่ส่งผลกระทบต่อความสามารถในการชำระของลูกหนี้ เช่น มาตรการพักหนี้ที่ให้แก่เกษตรกรผู้ปลูกข้าว มันสำปะหลัง หรือปลูกผลไม้โดยเฉพาะ รวมไปถึงมาตรการพักหนี้ขนาดใหญ่ที่ให้เกือบถ้วนหน้า อย่างมาตรการขยายเวลาชำระหนี้ภายใต้มาตรการลดภาระหนี้เพื่อสนับสนุนการปฏิรูปภาคการเกษตรตามแนวทางเกษตรประชารัฐ ซึ่งเป็นมาตรการพักหนี้ที่มีเกษตรกรมีสิทธิ์เข้าร่วมสูงที่สุด คิดเป็นสัดส่วนสูงถึง 69% จากผู้กู้ทั้งหมดที่มีในข้อมูล รวมถึงมาตรการพักหนี้ที่ให้ทั้งกับผู้กู้ที่ไม่มีหนี้เสีย (non-NPL) และผู้กู้ที่มีหนี้เสีย (NPL) และ

2) มาตรการพักหนี้ที่ออกเมื่อเกิด shock ที่ส่งผลกระทบต่อความสามารถในการชำระของลูกหนี้ เช่น มาตรการพักหนี้เพื่อช่วยลดผลกระทบจากภัยพิบัติต่าง ๆ ซึ่งมีจำนวนน้อยกว่าครึ่งหนึ่งของมาตรการทั้งหมด

มาตรการพักหนี้ที่ผ่านมาส่วนใหญ่มีคุณลักษณะ 3 ประการ

1) พักเพียงเงินต้น แต่ไม่ได้พักดอกเบี้ย โดยมาตรการที่ผ่านมาอาจมีการลดดอกเบี้ยควบคู่กัน และมีเพียงบางมาตรการเท่านั้นที่พักการชำระทั้งเงินต้นและดอกเบี้ยด้วย ดังนั้นเมื่อเป็นการพักชำระเพียงเงินต้น เกษตรกรที่เข้าร่วมมาตรการยังคงต้องชำระดอกเบี้ยในงวดนั้น ๆ อยู่

2) ไม่มีเงื่อนไขที่จะช่วยรักษาวินัยการชำระหนี้ให้ลูกหนี้ที่เข้าโครงการ เช่น ไม่มีการสร้างการรับรู้ในวงกว้างว่าลูกหนี้ยังจำเป็นต้องชำระดอกเบี้ยอยู่ หรือไม่มีเงื่อนไขให้ลูกหนี้ต้องชำระดอกเบี้ย และยังให้ผู้กู้ที่เข้ามาตรการสามารถกู้เพิ่มได้ตามปรกติ

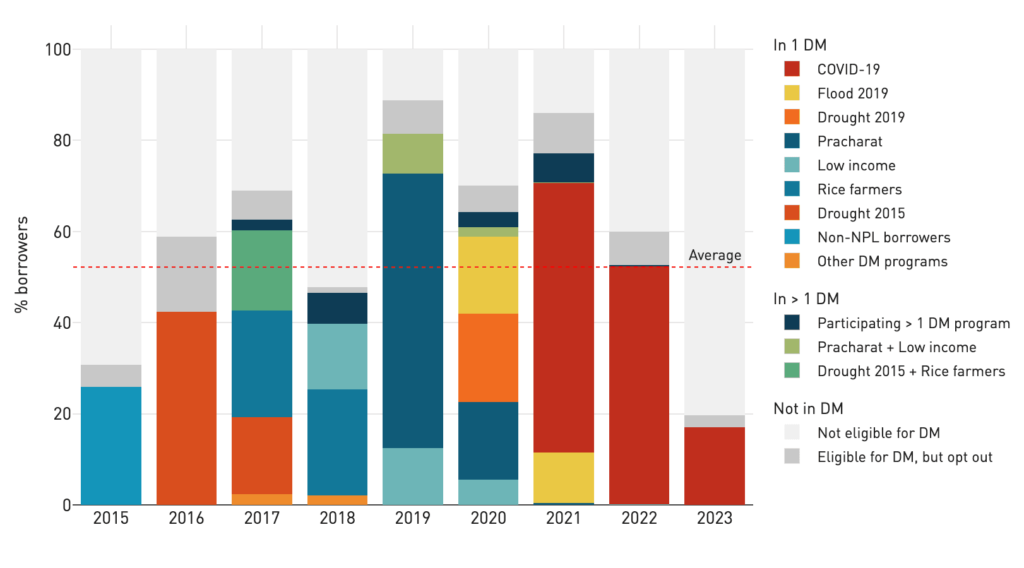

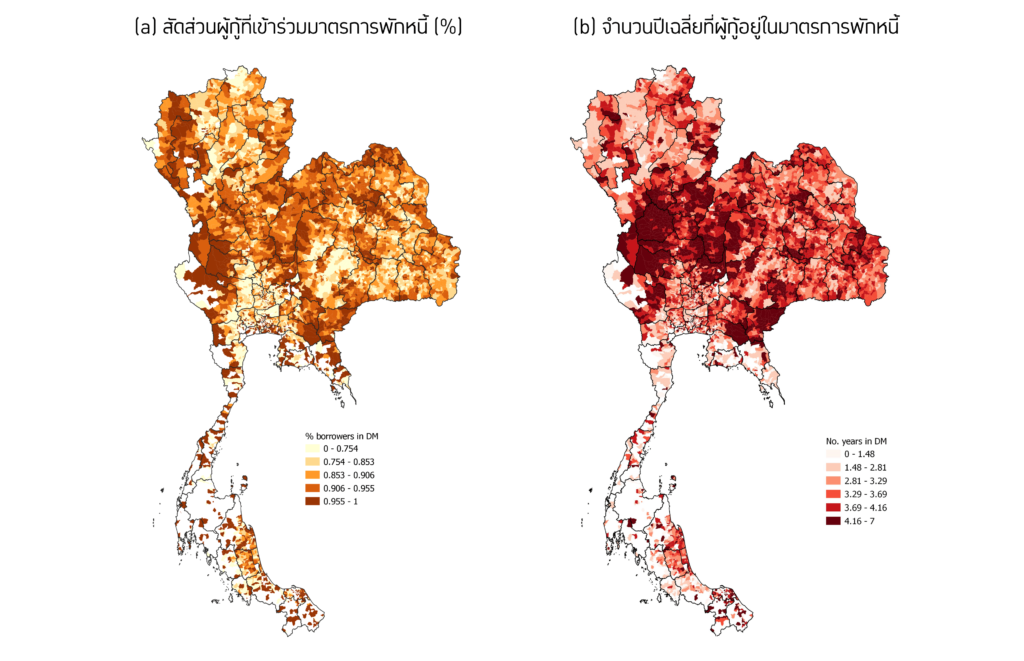

3) มักให้กับเกษตรกรในวงกว้าง โดยมีการให้สิทธิ์แบบอัตโนมัติเมื่อลูกหนี้ผ่านเกณฑ์ที่จะได้รับการพักหนี้ เกษตรกรส่วนใหญ่จึงใช้สิทธิ์ทั้ง ๆ ที่อาจจะไม่มีความจำเป็น ดังนั้นจะเห็นได้จากรูปที่ 2 ว่า มีเกษตรกรเข้าร่วมมาตรการเป็นจำนวนมาก และในรูปที่ 3 ที่แสดงให้เห็นว่าในแต่ละปีเกษตรกรผู้เข้าร่วมมาตรการพักหนี้ทั้งหมดคิดเป็นสัดส่วนเฉลี่ยถึง 52.2% ต่อปี และสูงถึง 77.1% ในปี 2021 และจะเห็นได้จากรูปที่ 3 ว่ามีเพียงส่วนน้อยเท่านั้นที่อาจเลือกนำเงินมาชำระคืนเงินต้นถึงแม้จะได้รับสิทธิ์การพักหนี้ก็ตาม (หรือมา opt out จากมาตรการ) ซึ่งการศึกษานี้จะถือว่าเกษตรกรเหล่านี้ไม่ได้อยู่ในมาตรการพักหนี้ และคำนวณผลกระทบเฉพาะต่อครัวเรือนที่เข้าร่วมมาตรการจริง ๆ ที่ไม่ได้จ่ายคืนเงินต้นตามสิทธิ์ที่ได้เท่านั้น (treatment on the treated)

นอกจากนี้ เนื่องจากการเข้าร่วมมาตรการพักหนี้เป็นการเข้าร่วมระดับบัญชีสินเชื่อ เกษตรกรหนึ่งคนจึงสามารถเข้าร่วมได้มากกว่าหนึ่งมาตรการในเวลาเดียวกันจากการมีสินเชื่อหลายบัญชี และแต่ละบัญชีได้รับการพักหนี้ในต่างมาตรการกัน เช่น การเข้าร่วมมาตรการพักหนี้สำหรับผู้ประสบภัยแล้งปี 2015 พร้อม ๆ กับมาตรการพักหนี้สำหรับเกษตรกรผู้ปลูกข้าว ซึ่งคิดเป็นสัดส่วนสูงกว่า 10% จากผู้กู้ทั้งหมดในปี 2017 (แท่งสีเขียวในรูปที่ 3) เป็นต้น

ทั้งนี้ มาตรการพักชำระหนี้เกษตรกรของไทยมีความต่างจากมาตรการในต่างประเทศที่จะมุ่งทำมาตรการพักหนี้เฉพาะจุด และมีกลไกในการรักษาวินัยให้ลูกหนี้ที่เข้ามาตรการ เช่น เมื่อเปรียบเทียบกับมาตรการที่คล้ายกันในต่างประเทศ เช่น Debt Relief Orders (DRO) และ payment holiday ของสหราชอาณาจักร ซึ่งเป็นการเว้นการชำระคืนหนี้ไปเป็นระยะเวลาหนึ่งคล้ายกัน แต่จะมีลักษณะที่ต่างกันคือ ในการเข้าร่วม ผู้กู้ต้องเป็นผู้ยื่นเรื่องคำขอเข้าไป (opt in) และแสดงให้เห็นว่ามีปัญหาด้านการชำระหนี้ โดยอาจมีเงื่อนไขด้านรายได้และสินทรัพย์เพิ่มเติมด้วย นอกจากนี้ การเข้าร่วมมาตรการเหล่านี้ยังอาจมีประวัติในเครดิตบูโรซึ่งเป็นทางหนึ่งในการช่วยป้องกันการกู้สินเชื่อใหม่ที่เกินความสามารถจะจ่ายได้

เกษตรกรไทยเข้าร่วมมาตรการพักหนี้กันมากขนาดไหน?

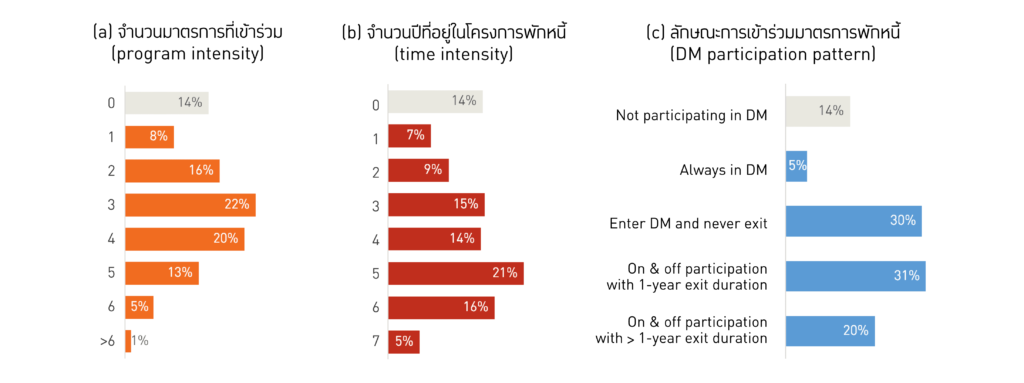

ลูกหนี้เกษตรกรไทยเข้ามาตรการพักชำระหนี้กันอย่างถ้วนหน้าและเข้มข้น โดยรูปที่ 4 แสดงให้เห็นว่า กว่า 86% ของลูกหนี้เกษตรกรเคยเข้ามาตรการพักชำระหนี้มาอย่างน้อย 1 มาตรการ กว่า 41.4% เคยพักหนี้มาแล้วมากกว่า 4 ปี และ 18.5% ได้เข้าพักหนี้มาแล้วมากกว่า 4 มาตรการ และเนื่องจากเรามีมาตรการพักหนี้หลายมาตรการต่อเนื่อง ทำให้เกษตรกรสามารถได้รับการพักหนี้ได้เรื่อย ๆ โดยการออกจากมาตรการหนึ่งแล้วเข้าอีกมาตรการต่อ ดังนั้นลักษณะการเข้าร่วมมาตรการพักหนี้ของลูกหนี้แต่ละรายในระยะเวลาที่ผ่านมาจึงมีหลากหลายรูปแบบ โดยในรูปที่ 4c แสดงให้เห็นว่าตั้งแต่ปี 2015–2021 มีลูกหนี้เกษตรกรกว่า 35% ที่เข้ามาตรการพักหนี้แล้วอยู่ต่อเนื่องโดยไม่มีปีไหนที่ออกจากมาตรการ ในขณะที่ 51% มีการเข้าร่วมมาตรการพักหนี้แบบเข้า ๆ ออก ๆ เข้าร่วมบางปี ออกมาระยะหนึ่ง แล้วอาจกลับไปเข้าร่วมมาตรการพักหนี้ใหม่ และมีเพียง 14% ของลูกหนี้เกษตรกรที่ไม่เคยเข้าร่วมมาตรการพักชำระหนี้เลย

นอกจากนี้ รูปแบบการเข้าร่วมมาตรการพักหนี้อย่างเข้มข้น ก็สามารถเห็นได้ทั่วประเทศ โดยรูปที่ 5 แสดงให้เห็นถึงการกระจายตัวของลักษณะการเข้าร่วมมาตรการพักชำระหนี้ ซึ่งจะเห็นได้ว่า ภาคกลางตอนบนมีเกษตรกรเข้าร่วมเป็นสัดส่วนสูงกว่า และยาวนานกว่าภูมิภาคอื่น ๆ

นอกจากนี้ วิจัยยังพบว่า ลูกหนี้ที่เข้าและไม่เข้ามาตรการพักชำระหนี้มีคุณลักษณะที่แตกต่างกันอย่างมีนัยสำคัญ เมื่อเปรียบเทียบคุณลักษณะของเกษตรกร การทำการเกษตร และสถานการณ์ทางการเงินของลูกหนี้ที่เข้าและไม่ได้เข้ามาตรการโดยใช้ข้อมูลในปี 2014 ซึ่งเป็นช่วงเวลาก่อนที่ลูกหนี้จะเข้ามาตรการ และพบว่า ลูกหนี้ที่เข้าพักหนี้มักเป็นกลุ่มที่มีความเปราะบาง และมีแนวโน้มที่จะมีปัญหาในการชำระหนี้มากกว่ากลุ่มที่ไม่ได้เข้า เพราะมีความเสี่ยงสูง ยอดหนี้สูง และมีเงินออมต่ำกว่ากลุ่มที่ไม่ได้เข้าอย่างมีนัยสำคัญ แต่เมื่อมองถึงศักยภาพ ก็พบว่า ลูกหนี้ที่เข้าพักหนี้มักเป็นกลุ่มที่มีศักยภาพสูงกว่ากลุ่มที่ไม่ได้เข้า เพราะมีอายุน้อย มีรายได้จากหลายแหล่ง มีสัดส่วนของลูกหนี้ที่มีหลักประกันสูง และมีโอกาสผิดนัดชำระหนี้น้อยกว่ากลุ่มที่ไม่ได้เข้าอย่างมีนัยสำคัญ และนอกจากนี้ ลูกหนี้ที่เข้าพักหนี้มักได้รับเงินช่วยเหลือภาครัฐสูงกว่ากลุ่มที่ไม่ได้เข้าอย่างมีนัยสำคัญอีกด้วย

มาตรการพักหนี้ ส่งผลต่อเกษตรกรไทยอย่างไร?

สิ่งที่น่าสนใจในบทความสรุปงานวิจัยฉบับดังกล่าว คือการค้นพบว่า ลูกหนี้เกษตรกรที่เข้ามาตรการพักหนี้มีอัตราการโตของหนี้สูงกว่าเกษตรกรที่ไม่ได้เข้ามาตรการพักหนี้อย่างมีนัยสำคัญ เห็นได้ว่า การโตของหนี้ของกลุ่มที่เข้ามาตรการ สูงกว่ากลุ่มที่ไม่ได้เข้าอย่างมีนัยสำคัญในช่วงเวลาหลังจากที่ได้เข้าพักหนี้ไปแล้ว แต่ไม่มีความแตกต่างอย่างมีนัยสำคัญในช่วงก่อนเข้ามาตรการ นอกจากนี้ ผลกระทบต่อการโตของหนี้จะยิ่งมากขึ้น หากลูกหนี้ยิ่งอยู่ในมาตรการพักชำระหนี้นาน หรืออยู่หลายโครงการ

โดยสองกลไกสำคัญที่ทำให้เกษตรกรที่เข้าร่วมมาตรการพักชำระหนี้สะสมหนี้มากขึ้น คือ การที่ลูกหนี้สามารถกู้ใหม่ได้ในระหว่างการพักหนี้ และการเพิ่มขึ้นของดอกเบี้ยที่ไม่ได้ชำระในช่วงที่อยู่ในมาตรการพักหนี้ โดยงานวิจัยพบว่า 77% ของลูกหนี้ที่เข้าร่วมมาตรการพักหนี้มีการเปิดบัญชีสินเชื่อใหม่ในระหว่างพักหนี้ ซึ่งส่งผลทำให้หนี้รวมของลูกหนี้เพิ่มขึ้นอย่างมาก มากกว่ากลุ่มเกษตรกรที่ไม่ได้พักหนี้แต่มีการกู้ใหม่ (ประมาณ 6 p.p.) และมากกว่ากลุ่มเกษตรกรที่เข้าพักหนี้แต่ไม่มีการกู้ใหม่ (ประมาณ 16 p.p.) นอกจากนี้การไม่ได้จ่ายดอกเบี้ยในระหว่างพักหนี้ ทั้งจากความไม่รู้หรือการขาดวินัยในการชำระ อาจทำให้เกิดดอกเบี้ยค้างจ่ายสะสมและส่งผลให้หนี้รวมเพิ่มขึ้นได้ โดยการศึกษาโดยใช้ข้อมูลที่สั้นกว่าในช่วงปี 2018–2023 ซึ่งมีข้อมูลดอกเบี้ยคงค้างเพิ่มนอกเหนือจากเงินต้นคงค้างนั้น พบว่าลูกหนี้ที่เข้ามาตรการพักหนี้มีแนวโน้มที่จะมีดอกเบี้ยคงค้างเพิ่มขึ้นมากกว่าผู้ที่ไม่ได้เข้าร่วม ทั้งในช่วงระหว่างพักหนี้และหลังจากออกจากมาตรการพักหนี้แล้ว

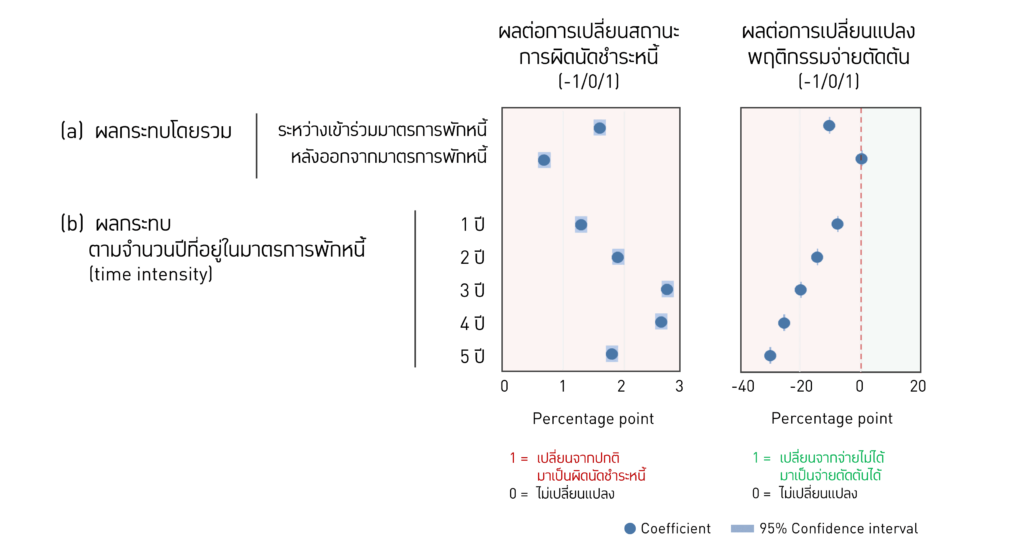

อีกด้าน งานวิจัยยังพบว่า มาตรการพักชำระหนี้เกษตรกร ยังมีผลต่อพฤติกรรมการชำระหนี้ของเกษตรกร กล่าวคือ มาตรการพักหนี้มีแนวโน้มทำให้ลูกหนี้ผิดนัดชำระหนี้มากกว่าลูกหนี้ที่ไม่ได้เข้าพักหนี้อย่างมีนัยสำคัญ และยิ่งอยู่นาน หรืออยู่ในหลายมาตรการ ผลเสียนี้ก็ยิ่งรุนแรงขึ้น รูปภาพแสดง ผลกระทบของมาตรการพักหนี้ต่อพฤติกรรมการชำระหนี้ ทำให้เห็นว่า หากพิจารณาในระดับลูกหนี้ ผลเสียต่อการผิดนัดชำระหนี้จะสูงในขณะที่อยู่ในมาตรการ และค่อย ๆ ลดลงเมื่อออกจากมาตรการไปแล้ว (แต่ยังคงมีแนวโน้มสูงกว่ากลุ่มลูกหนี้ที่ไม่ได้เข้ามาตรการ) และเมื่อแยกการวิเคราะห์ออกเป็นระดับสัญญาสินเชื่อ และเปรียบเทียบระหว่างสัญญาที่ได้รับการพักหนี้กับสัญญาที่ไม่ได้ พบว่า การพักชำระหนี้ในสัญญาหนึ่งจะช่วยลดความน่าจะเป็นในการผิดนัดชำระหนี้ของสัญญาสินเชื่ออื่นที่ไม่ได้เข้ามาตรการพักหนี้ของผู้กู้ของคนเดียวกัน แต่ไม่ได้ช่วยลดแนวโน้มในการผิดนัดชำระของสัญญาสินเชื่อที่เข้าพักหนี้4

แต่การผิดนัดชำระหนี้อาจไม่ได้สะท้อนพฤติกรรมการชำระหนี้ของเกษตรกรอย่างครบถ้วน เนื่องจากมีลูกหนี้จำนวนมากที่มักชำระหนี้คืนเพียงแค่ดอกเบี้ยและได้รับการบริหารจัดการหนี้ทำให้ไม่กลายเป็นสถานะผิดนัดชำระหนี้ได้ เราจึงพิจารณาเพิ่มเติมว่าเกษตรกรมีพฤติกรรมการจ่ายหนี้คืนที่ไปตัดเงินต้นคงค้างได้หรือไม่ ซึ่งการจ่ายหนี้คืนที่มีมูลค่ามากกว่าดอกเบี้ยและมากพอสามารถไปตัดเงินต้นได้ถือว่าเป็นพฤติกรรมการชำระหนี้ที่ดี

ลูกหนี้ที่เข้ามาตรการพักหนี้จะมีพฤติกรรมการจ่ายหนี้ไปตัดเงินต้นที่แย่ลงกว่ากลุ่มที่ไม่ได้เข้าอย่างมีนัยสำคัญ โดยรูปที่ 9 แสดงให้เห็นว่าผลเสียนี้อาจอยู่ไม่นานหลังลูกหนี้ออกจากมาตรการพักหนี้ไปแล้ว แต่นอกจากนี้ งานวิจัยยังพบว่า ลูกหนี้ที่ออกจากมาตรการพักหนี้ไปแล้ว มีแนวโน้มสูงที่จะกลับมาเข้ามาตรการพักหนี้ซ้ำอย่างมีนัยสำคัญ ซึ่งมีลูกหนี้ถึง 39% ที่มีพฤติกรรมดังกล่าว

นอกจากนี้ ยังพบว่ามาตรการพักหนี้เกษตรกร ยังส่งผลต่อการสะสมหนี้ในระยะยาวของเกษตรกร ส่งผลต่อการลงทุนทำการเกษตรและการออมอีกด้วย

โดยสรุป บทความดังกล่าวชี้ให้เห็นว่า มาตรการพักหนี้ในอดีตที่มักทำให้วงกว้าง ต่อเนื่องยาวนาน และไม่มีเงื่อนไขการสร้างวินัย ไม่สามารถแก้ปัญหาให้ลูกหนี้เกษตรกรในกลุ่มต่าง ๆ ได้ และอาจไม่ได้เป็นการใช้งบประมาณรัฐอย่างคุ้มค่า โดย 1) กลุ่มเกษตรกรที่มีศักยภาพในการกู้และชำระหนี้อยู่แล้ว เมื่อเข้าร่วมมาตรการพักหนี้กลับมีหนี้เพิ่มขึ้นและมีแนวโน้มการผิดนัดชำระหนี้เพิ่มขึ้นกว่ากลุ่มอื่น ๆ แสดงให้เห็นว่าการได้เข้ามาตรการพักหนี้โดยไม่จำเป็นกลับอาจสร้างปัญหาหนี้เพิ่มขึ้น ทำให้แรงจูงใจในการชำระหนี้บิดเบี้ยว และขาดวินัยการชำระหนี้ทั้ง ๆ ที่เคยจ่ายหนี้ได้ปรกติ โดยมีการขอสินเชื่อเพิ่มเติมในปริมาณมากเพื่อไปลงทุนทำการเกษตรในช่วงที่อยู่ในมาตรการพักหนี้

2) กลุ่มเกษตรกรที่มีศักยภาพ แต่ประสบปัญหาในการชำระหนี้และมีความเสี่ยงสูง การพักหนี้อาจมีผลดีบ้าง เช่น ช่วยบรรเทาปัญหาสภาพคล่องให้เกษตรกรในระยะสั้น ทำให้สามารถลงทุนทำการเกษตรเพื่อสร้างรายได้ต่อไปได้ แต่ยังไม่ทำให้การชำระหนี้ปรับดีขึ้น อีกทั้งยังมีแนวโน้มกลับเข้าไปพักหนี้ต่ออย่างมีนัยสำคัญ ดังนั้น การพักหนี้ไม่ได้ช่วยแก้ปัญหาหนี้ในระยะยาวให้กลุ่มนี้ได้ เพราะหากรัฐมีมาตรการพักหนี้ไปเรื่อย ๆ ก็อาจสร้างแรงจูงใจที่บิดเบี้ยว (moral hazard) ทำให้เกษตรกรพึ่งพิงการพักหนี้ และไม่มีแรงจูงใจที่จะปรับตัวและเสริมสร้างศักยภาพ

และ 3) กลุ่มเกษตรกรที่ชำระหนี้ไม่ได้อยู่แล้ว เช่น กลุ่มผู้สูงอายุ จะมียอดหนี้สะสมและมีแนวโน้มการผิดนัดชำระหนี้เพิ่มขึ้น และการพักหนี้ไม่ได้ช่วยให้เกิดการออมและลงทุนอย่างมีนัยสำคัญ ซึ่งเปรียบเหมือนการผลักปัญหาไปในอนาคต และไม่ช่วยให้กลับมาชำระหนี้ได้

ถอดบทเรียนจากมาตรการพักหนี้ 9 ปี 13 มาตรการในอดีต

งานวิจัยนี้ นำมาซึ่ง 3 นัยเชิงนโยบายสำคัญต่อการออกแบบมาตรการพักหนี้ และบทบาทภาครัฐในการแก้ไขปัญหาหนี้สินเกษตรกรอย่างยั่งยืน ดังนี้

1) มาตรการพักหนี้ ควรเป็นมาตรการระยะสั้น และตรงจุด รวมทั้งทำในวงจำกัด สำหรับลูกหนี้ที่ยังมีศักยภาพ แต่ประสบปัญหาในการชำระหนี้ชั่วคราวเท่านั้น ซึ่งอาจทำในลักษณะ opt in แทนที่จะให้กับทุกคนในวงกว้าง เพื่อป้องกันการเสียวินัยทางการเงินของลูกหนี้กลุ่มที่ยังสามารถจ่ายหนี้ได้ตามปกติ

2) มาตรการพักหนี้ ควรถูกออกแบบพร้อมกลไกสร้างแรงจูงใจให้ลูกหนี้ทุกกลุ่มยังรักษาวินัยในการชำระหนี้อย่างต่อเนื่อง ซึ่งสำหรับกลุ่มลูกหนี้ดีที่สามารถชำระหนี้ได้ตามปกติ ต้องมีกลไกที่ทำให้ลูกหนี้ยังเลือกชำระหนี้อย่างมีวินัย ป้องกันไม่ให้เข้าร่วมมาตรการพักหนี้ เช่น การลดดอกเบี้ยสินเชื่อใหม่สำหรับลูกหนี้ที่ชำระได้ตามปกติ เพื่อสร้างแรงกระตุ้นให้ชำระหนี้ต่อเนื่อง ส่วนลูกหนี้ที่ประสบปัญหาและจำเป็นต้องเข้ามาตรการพักหนี้ ควรมีกลไกที่ยังทำให้ลูกหนี้มีแรงจูงใจและความพยายามที่จะชำระหนี้ตามความสามารถได้อย่างต่อเนื่อง เช่น การพักชำระหนี้เพียงบางส่วน ทำให้ลูกหนี้ยังสามารถชำระหนี้ได้ นอกจากนี้ อาจมีแนวทางเสริมให้เกษตรกรที่เข้ามาตรการพักหนี้มีการปรับตัว เพื่อเพิ่มศักยภาพในการหารายได้ และลดความเสี่ยง ซึ่งจะช่วยเพิ่มความสามารถในการชำระหนี้ในระยะยาว

3) มาตรการพักหนี้ไม่ควรเป็นเครื่องมือหลักในการช่วยบริหารจัดการความเสี่ยงให้เกษตรกร และควรถูกใช้เฉพาะในสถานการณ์ที่เกินความสามารถในการบริหารจัดการของเกษตรกรจริง ๆ เช่น ในกรณีการระบาดของไวรัสโควิด 19 หรือการเกิดภัยธรรมชาติรุนแรงเท่านั้น เพื่อลดการพึ่งพิงมาตรการพักหนี้และป้องกันปัญหา moral hazard ซึ่งในอนาคตหากมีความเสี่ยงของการทำการเกษตรมากขึ้น ระบบประกันสินเชื่ออาจเป็นเครื่องมือสำคัญที่จะสามารถช่วยลดความเสี่ยงต่อการผิดนัดชำระหนี้ของเกษตรกรได้อย่างยั่งยืนกว่า

4) มาตรการพักหนี้ ไม่ควรเป็นเครื่องมือหลักของรัฐในการแก้ไขปัญหาหนี้สินเกษตรกรอย่างยั่งยืน โดยแนวทางการแก้ไขปัญหาหนี้สินเกษตรกรอย่างยั่งยืนควรมองระยะยาว และมุ่งช่วยให้เกษตรกรทุกกลุ่มสามารถชำระหนี้ได้ตามศักยภาพ และสามารถลดหนี้ได้ในระยะยาว และเข้าถึงสินเชื่อใหม่ที่มีคุณภาพและสามารถชำระคืนได้ ซึ่งรัฐจะมีบทบาทสำคัญในการ fill in policy gap โดยเฉพาะอย่างยิ่งในการช่วยลดภาระหนี้ของกลุ่มลูกหนี้เรื้อรังกว่า 50% ลูกหนี้เกษตรกรทั้งระบบ เพื่อให้ลูกหนี้กลุ่มนี้สามารถชำระหนี้ไปถึงเงินต้น และลดหนี้ได้ ซึ่งจะเป็นการใช้งบประมาณอย่างคุ้มค่าเนื่องจากสามารถช่วยปลดล๊อคลูกหนี้เกษตรกรส่วนใหญ่ให้มีทางออกจากกับดักหนี้ได้ นอกจากนี้รัฐมีบทบาทสำคัญในการสร้างเสริมศักยภาพ และภูมิคุ้มกันให้ครัวเรือนเกษตรกร เพื่อให้เกษตรกรทุกกลุ่มสามารถชำระหนี้ได้ ไม่สะดุด และลดการพึ่งพิงสินเชื่อในอนาคต ตลอดถึงในการสร้างโครงสร้างพื้นฐาน เช่น การพัฒนาฐานข้อมูลลูกหนี้ที่ครอบคลุม เพื่อช่วยให้สถาบันการเงินสามารถช่วยแก้ปัญหาหนี้เกษตรกรได้ตรงจุดมากขึ้น และสามารถปล่อยสินเชื่อใหม่ที่มีคุณภาพมากขึ้น