ตัวแทนผู้จำหน่ายเจ้าดัง รับบางกรณี ไม่ได้เข้าร่วม ขณะที่ “สรรพากร” ระบุ ซื้อบัตรเพื่อแลกรับบริการ ลดหย่อนภาษีไม่ได้

ภายหลังเกิดข้อสงสัยว่า กรณีการซื้อบัตรคอนเสิร์ต หรือ กิจกรรม FAN MEETING ศิลปินต่างประเทศ สามารถนำไปเข้าเงื่อนไข Easy E-Receipt หรือ มาตรการตามนโยบายกระตุ้นเศรษฐกิจของรัฐบาล ให้บุคคลธรรมดาซื้อสินค้าและบริการที่กำหนด ระหว่างวันที่ 1 ม.ค.-15 ก.พ. 2567 สามารถลดหย่อนภาษีได้ตามจำนวนเงินจริง แต่ต้องไม่เกิน 50,000 บาท หรือไม่นั้น

The Active สอบถามไปยัง THAITICKET MAJOR และ ALL TICKET ถึงการขอใช้สิทธิ Easy E-Receipt ได้รับคำตอบว่า ไม่เข้ามาตรการดังกล่าว เนื่องจาก e-Tax Invoice ที่จะใช้เป็นหลักฐานนำไปลดหย่อนภาษี THAITICKET MAJOR ไม่เข้าร่วมทุกกรณี และหากซื้อบัตรคอนเสิร์ต และ FAN MEETING ก็จะได้เป็นใบเสร็จแบบปกติ

ส่วน ALL TICKET ได้ยกตัวอย่าง FAN MEETING RO WOON FAN MEETING ‘An Ordinary Day’ IN BANGKOK ที่ไม่สามารถนำไปลดหย่อนตามมาตรการ Easy E-Receipt ได้ เพราะว่า ออกใบกำกับภาษีเต็มรูปแบบที่เป็น e-Tax Invoice ให้ไม่ได้ แต่หากเป็นการแสดงอื่น ๆ อาจจะต้องสอบถามเป็นรายกรณีว่า “ผู้จัด” สามารถออกใบกำกับภาษีเต็มรูปแบบ ในรูปของ e-Tax Invoice ให้ได้หรือไม่

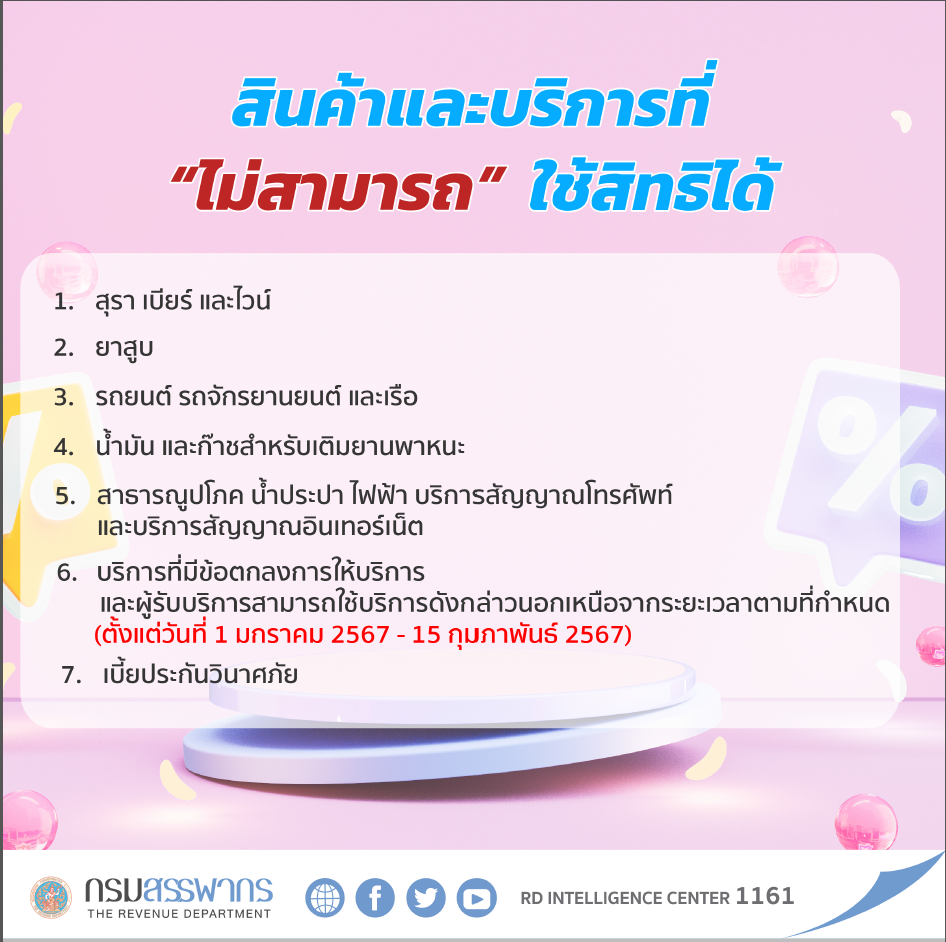

กรมสรรพากร ให้รายละเอียดเกี่ยวกับข้อสงสัย การซื้อบัตรเพื่อแลกรับบริการ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่ ? คำตอบคือ ไม่ได้ เนื่องจากการขายบัตรเพื่อแลกรับบริการ ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้ขายบัตรเพื่อแลกรับบริการไม่มีหน้าที่ออกใบกำกับภาษี อันเป็นหลักฐานการใช้สิทธิตามมาตรการนี้

แต่หากนำบัตรเพื่อแลกรับบริการไปแลกรับบริการ ในช่วงวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ซึ่งสามารถคำนวณเป็นจำนวนเงินและออกใบกำกับภาษีได้ สามารถนำใบกำกับภาษีมาใช้เป็นหลักฐานในการรับสิทธิตามมาตรการนี้ได้

ขณะที่ในปี 2566 ที่ผ่านมา มาตรการ “ช้อปดีมีคืน 2566” คอนเสิร์ต FAN MEETING สามารถนำมาลดหย่อนภาษีได้ หากมีใบเสร็จรับเงิน หรือ ใบกำกับภาษีมูลค่าเพิ่มเต็มรูปแบบ จากการซื้อสินค้า เพื่อใช้เป็นหลักฐานในการขอลดหย่อนภาษี, ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และ ระยะเวลาอยู่ในช่วงที่กฎหมายกำหนด สามารถใช้สิทธิได้

สำหรับเงื่อนไขสำคัญของมาตรการ Easy E-Receipt ประกอบด้วย

- ผู้มีเงินได้และมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา (ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล)

- ลดหย่อนค่าซื้อสินค้าหรือบริการ จากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

- ซื้อสินค้าและออกใบกำกับภาษีเต็มรูปแบบลงวันที่ตั้งแต่วันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567

- ค่าสินค้าและบริการที่ลดหย่อนได้ สูงสุด 50,000 บาท

- ต้องได้รับใบกำกับภาษีเต็มรูป ในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร