สภาพัฒน์ ชี้หลังผ่านเหตุน้ำท่วมใหญ่ ปี 2554 และ โควิด-19 ทำหนี้ครัวเรือนสูงต่อเนื่อง ติดอันดับ 8 จาก 68 ประเทศทั่วโลก กังวลหนี้บัตรเครดิต บ้าน ฉุดไม่อยู่ รถถูกยึด 30,000 คันต่อเดือน

ปัจจุบันภาระหนี้สินส่งผลต่อสุขภาวะของบุคคล ครอบครัว เป็นปัญหาระดับประเทศ จากข้อมูลสัดส่วนหนี้สินครัวเรือนไทย สิ้นปี 2567 มีแนวโน้มเพิ่มขึ้นแตะระดับร้อยละ 91.4 ต่อ GDP โดย หนี้บัตรเครดิต ลีสซิ่ง และสินเชื่อส่วนบุคล โตเร็วที่สุดในรอบทศวรรษ ซึ่งในระยะต่อไปมีความเปราะบางสูง จาก 3 ปัจจัย คือ เศษฐกิจ รายได้ฟื้นช้า ต้นทุนทางการเงินสูงกว่าในอดีต และพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี

ข้อมูลจาก ธนาคารแห่งประเทศไทย ระบุว่า ยอดค้างหนี้สินครัวเรือนไตรมาส 3 ของปี 2566 อยู่ที่ 16.2 ล้านล้านบาท ขยายตัวร้อยละ 3.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน คิดเป็น ร้อยละ 90.9 ต่อ GDP ในขณะที่คุณภาพหนี้ครัวเรือน มีแนวโน้มเป็นหนี้เสียพุ่ง

สอดคล้องกับระบบข้อมูลตำบลของเครือข่ายร่วมสร้างชุมชนท้องถิ่นน่าอยู่ พบสาเหตุของหนี้ครัวเรือน 5 อันดับ คือ 1. หนี้ภาคเกษตร 2. หนี้การศึกษา 3. ซื้อยานพาหนะ 4. หนี้อุปโภค บริโภค เช่น อาหาร และ 5. หนี้จากอสังหาริมทรัพย์ เช่น บ้าน ที่ดินทำกิน โดยเกษตรกรกลุ่มผู้มีรายได้น้อยน่าห่วงที่สุด

วิชญ์พิพล ติวะตันสกุล ที่ปรึกษาด้านนโยบายและแผนงาน สำนักงานสภาพัฒนาการเศษฐกิจและสังคมแห่งชาติ (สศช.) หรือ สภาพัฒน์ ในฐานะคณะกรรมการบริหารแผน คณะที่ 3 สสส. เปิดเผยว่า ในส่วนสภาพัฒน์ มองตัวเลข 3 ตัว คือ 1. หนี้สิ้นสาธารณะ ต่อ GDP 2. หนี้สิน ครัวเรือน ต่อ GDP และ ก็มองตัวเลขการขยายตัวของ GDP ในส่วนหนี้สิ้นสาธารณะ ถ้าเปรียบเทียบกับประเทศอาเซียนเพื่อนบ้านก็อยู่ระดับสูง 60% แต่ถ้าเปรียบเทียบในต่างประเทศ เช่น ญี่ปุ่น 200% อเมริกา 100 %

“ถ้าเรามาดูหนี้สิน ครัวเรือน ต่อ GDP เปรียบเทียบประเทศเพื่อนบ้านก็ค่อนข้างสูง เราอยู่ 90% ญี่ปุ่น 60% อเมริกา 50 % นั้นหมายความว่า อย่างการหาเงินมา 100 บาทเขามีหนี้น้อยกว่าเราถ้าเรามาดูอัตราการเติมโต GDP ของบ้านเรา ไทยเติบโตต่ำกว่าศักยภาพมาก จริง ๆ เราเคยทำยุทธศาสตร์ชาติว่าเราควรจะ เติบโตสัก 4-5 % เพื่อให้เป็นประเทศที่พัฒนาแล้วและอยู่ในกลุ่มประเทศที่มีรายได้สูง

“เครื่องมือทางเศษฐกิจจึงค่อนข้างมีปัญหา ทั้งการส่งออก และการลงทุนภาครัฐ ตอนนี้มีเครื่องมือเดียวที่จะสร้างรายได้ดี ๆ คือ เครื่องมือการท่องเที่ยว มันเพิ่งกลับมา มันไม่เพียงพอที่จะบูทเศรษฐกิจไทย ต้องมองว่า GDP เราก็มีปัญหา พอเรามีคำนวนหนี้สินครัวเรือน หารด้วย GDP ทำให้หนี้สินครัวเรือนเป็นปัญหา”

วิชญ์พิพล ติวะตันสกุล

หนี้ครัวเรือนตัวฉุดรั้งเศรษฐกิจไทย

วิชญ์พิพล ยังชี้ให้เห็น คุณภาพของหนี้ที่เป็น NPL ก็ค่อนข้างสูง โดยปัญหานี้จะอยู่ที่สินเชื่อบัตรเครดิต ส่วนของหนี้สิน ที่เล็งว่า 3 เดือนแรกจะเป็นหนี้เสียหรือไม่ ก็กลายเป็นว่า รถอยู่ในอันดับแรก โดยเฉพาะเครดิตบูโร ที่สะท้อนผ่านการยึดรถ 30,000 คันต่อเดือน จากการประมวล พบว่า คนรุ่นหลังมีค่านิยมว่ารถเป็นปัจจัยที่ต้องมี ต้องซื้อ ทำให้เข้าสู่การเป็นหนี้เร็วขึ้น

ขณะที่ปัจจุบันเศรษฐกิจไทยไม่ได้ดี ทำให้รายได้ไม่ได้สูงตาม ในส่วนของสภาพัฒน์ ก็ต้องสร้างการให้ความรู้ด้านการเงิน ทั้งการออมภาคบังคับและภาคสมัครใจ ต้องทำโดยเฉพาะคนรุ่นใหม่ ขณะเดียวกันไทยก็เข้าสู่สังคมสูงอายุ คนเกษียณอายุแล้วบางคนรายได้ก็ไม่มี และคนที่แบกหนี้อยู่ แบกภาระคือคนรุ่นใหม่

สำหรับสถานการณ์หนี้ครัวเรือนไทยยัง ในมุมของสภาพัฒน์ก็ยังน่าเป็นห่วง ในช่วงหลายปีที่ผ่านมาแนวโน้มหนี้สินของคนไทยค่อนข้างสูงขึ้น ปัญหาหนี้ครัวเรือนจะเป็นตัวฉุดรั้งให้ไทยฟื้นตัวยาก ตั้งแต่ไทยผ่านเหตุการณ์น้ำท่วมเมื่อปี 2554 และโควิด-19 ที่ทำให้หนี้สินของครัวเรือนไทยยังอยู่ในระดับสูง และหนี้สินครัวเรือนไทยอยู่อันดับที่ 8 จาก 68 ทั่วโลก

โดยคุณภาพสินเชื่อของครัวเรือนไทย มีแนวโน้มด้อยลง เนื่องจากการฟื้นตัวของรายได้ไม่ทั่วถึง สะท้อนจากข้อมูลของธนาคารพาณิชย์ในไตรมาสหนึ่ง ปี 2567 พบ หนี้เสีย หรือ หนี้ที่มีการค้างชำระมากกว่า 3 เดือนขึ้นไป (์NPLs) มีมูลค่า 1.63 แสนล้านบาท คิดเป็นสัดส่วน 2.99% ต่อสินเชื่อรวม เพิ่มขึ้นจาก 2.88% ของไตรมาสที่ผ่านมา อีกทั้ง สัดส่วนข้างต้นมีการปรับเพิ่มขึ้นในสินเชื่อทุกวัตถุประสงค์ โดยเฉพาะสินเชื่อบัตรเครดิต ที่สัดส่วนเร่งขึ้นมาอยู่ที่ 4.13%

ส่วนหนี้ที่มีการค้างชำระระหว่าง 1 – 3 เดือน (SMLs) มีมูลค่า 3.8 แสนล้านบาท หรือคิดเป็นสัดส่วนต่อสินเชื่อร่วม อยู่มี่ 7.05% ปรับเพิ่มจาก 6.89% ของไตรมาสก่อนหน้านี้ ทั้งนี้สินเชื่อยานยนต์ ยังเป็นสินเชื่อที่มี SML ต่อสินเชื่อรวมอยู่ในระดับสูงและเพิ่มขึ้นต่อเนื่อง มากกว่ามีความเสียงในการเป็นหนี้เสียและถูกยึดรถต่อไป

แหล่งที่มาของการก่อหนี้ของคนไทย (เฉพาะหนี้ในระบบ)

สำหรับภาพรวมข้อมูลจาก สภาพัฒน์ แหล่งที่มาของการก่อหนี้ของคนไทย กว่า 80.4% ของครัวเรือนเป็นการกู้ผ่านสถาบันรับฝากเงินเป็นหลัก กล่าวได้ว่า 39.1% จากธนาคารพาณิชย์ รองลงมา 26.9% จากสถาบันการเงินเฉพาะกิจของรัฐ เช่น ธนาคารออมสิน, ธนาคาร ธ.ก.ส., ธนาคารอาคารสงเคราะห์, ธนาคาร SME และ 14.1% จากสหกรณ์ออมทรัพย์

ขณะที่แนวโน้มการกู้ยืมในช่วง 10 ปี ที่ผ่านมา (2556 – 2566) พบเพิ่มขึ้นในทุกแหล่งเงินให้กู้ยืม โดยเฉพาะการกู้ผ่าน บริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคลที่มีแนวโน้มเพิ่มขึ้นอย่างชัดเจน สะท้อนการกู้ยืมเพื่อการอุปโภค และบริโภค ในขณะที่การประกอบธุรกิจ บัตรเครดิต และส่วนบุคลอย่างสินเชื่อบุคคลดิจิทัล ที่เติบโตขึ้นในสัดส่วนนี้ก็มีส่วนหนึ่งที่เป็นเกษตรกร

ที่ปรึกษาด้านนโยบายและแผนงาน สภาพัฒน์ แนะว่า การปรับลดหนี้สินลงด้วยการน้อมนำเอาหลักปรัชญาเศรษฐกิจพอเพียง ใช้องค์ความรู้ และพัฒนาต่อยอดผลผลิต ซื้อขายภายในประเทศให้มากและส่งเสริมสิ้นค้าสู่ตลาดต่างประเทศจะทำให้ ภาระหนี้คนไทยทุกภาคส่วน แม้กระทั้งเกษตรกรเองก็จะช่วยลดหนี้ได้

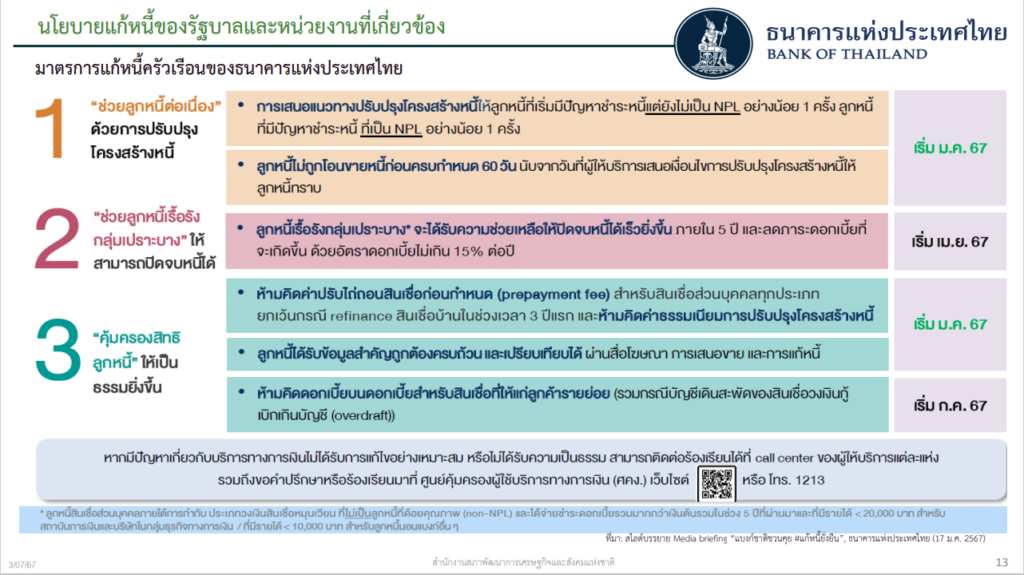

สำหรับมาตรการแก้หนี้ครัวเรือนของธนาคารแห่งประเทศไทย

1. “ช่วยลูกหนี้ต่อเนื่อง” การปรับปรุงโครงสร้างหนี้ (เริ่ม ม.ค. 67)

- การเสนอแนวทางปรับปรุงโครงสร้างหนี้ให้ลูกหนี้ที่เริ่มมีปัญหาชำระหนี้แต่ยังไม่เป็น NPL อย่างน้อย 1 ครั้งลูกหนี้ที่มีปัญหาชำระหนี้ ที่เป็น NPL อย่างน้อย 1 ครั้ง

- ลูกหนี้ไม่ถูกโอนข่ายหนี้ก่อนครบกำหนด 60 วัน นับจากวันที่ผู้บริการเสนอเงื่อนไขการปรับปรุงโครงสร้างหนี้ให้ลูกหนี้ทราบ

2. “ช่วยลูกหนี้เรื้อรังกลุ่มเปราะบาง” ให้สามารถปิดจบหนี้ได้ (เริ่ม เม.ย. 67)

- ลูกหนี้เรื้อรังกลุ่มเปราะบาง จะได้รับความช่วยเหลือให้ปิดจบหนี้ได้เร็วยิ่งขึ้น ภายใน 5 ปีจะลดภาระดอกเบี้ยที่จะเกิดขึ้น ด้วยอัตราดอกเบี้ยไม่เกิน 15 % ต่อปี

3.”คุ้มครองสิทธิลูกหนี้” ให้เป็นธรรมยิ่งขึ้น

- ห้ามคิดค่าปรับไถ่ถอนสินเชื่อก่อนกำหนด (prepayment fee) สำหรับสินเชื่อส่วนบุคคลทุกประเภทยกเว้นกรณี refinance ยกเว้นกรณีสินเชื่อบ้านในช่วง 3 ปีแรก และห้ามคิดค่าธรรมเนียมการปรับปรุงโครงสร้างหนี้ (เริ่ม ม.ค. 67)

- ลูกหนี้ได้รับข้อมูลสำคัญถูกต้องครบถ้วนและเปรียบเทียบได้ ผ่านสื่อโฆษณา การเสนอขาย การแก้หนี้ (เริ่ม ม.ค. 67)

- ห้ามคิดดอกเบี้ยบนดอกเบี้ยสำกรับสินเชื่อที่ให้แก่ลูกค้ารายย่อย (รวมกรณีบัญชีเดินสะพัดของสินเชื่อวงเงินกู้เบิกเกินบัญชี)(overdraft) (เริ่ม ก.ค. 67)