“คนไทยทุกคน มีที่อยู่อาศัยถ้วนทั่วและมีคุณภาพชีวิตที่ดีในปี 2579”

หรือ Housing For All คือ วิสัยทัศน์ตามแผนแม่บทการพัฒนาที่อยู่อาศัยระยะ 20 ปี ที่รัฐบาล พลเอก ประยุทธ์ จันทร์โอชา กล่าวไว้เมื่อปี 2561 โดยกล่าวย้ำอีกครั้งในปี 2564 ว่า “จะทำให้คนไทยทุกคนในประเทศมีบ้าน”

นับตั้งแต่การเกิดขึ้นของการเคหะแห่งชาติ ตามมาด้วยโครงการบ้านมั่นคง ประเทศไทยเดินหน้านโยบายที่อยู่อาศัยเพื่อผู้มีรายได้น้อยมาโดยตลอดหลายสิบปี แต่หากมองเพียงเงื่อนไขของการเป็น “เจ้าของบ้าน” ซึ่งต้องมีราคาค่างวดสัมพันธ์กับราคาที่ดิน และอสังหาริมทรัพย์ยังคงเป็นทรัพย์สินที่ผู้มั่งมีครอบครองเพื่อสะสมความมั่งคั่ง นี่จึงเป็นเรื่องสำคัญที่ทำให้หลายนโยบายเดินหน้าไปอย่างช้า ๆ

นอกจากความเป็นเจ้าของทรัพย์สิน ตามค่านิยมของสังคม อะไรคือ “ทางเลือก” เพื่อให้ประชาชนเข้าถึงที่อยู่อาศัยได้ในราคาไม่แพง ซึ่งจะมีผลต่อการพัฒนาคุณภาพชีวิตด้านอื่น ๆ อันสัมพันธ์กับการแก้ปัญหาความเหลื่อมล้ำ ที่เวลานี้ยังมองไม่เห็นจุดสิ้นสุด

The Active ชวนทบทวนนโยบายการแก้ปัญหาที่อยู่อาศัยของผู้มีรายได้น้อยของประเทศไทย และเรียนรู้นโยบาย “บ้านและที่อยู่อาศัย” ของต่างประเทศ เพื่อทำให้การมีที่อยู่อาศัยมั่นคงของประชาชนไทย ไม่ใช่แค่ฝันอีกต่อไป

หากอยากมีบ้าน คุณมีสิ่งเหล่านี้ไหม?

ทำไมยิ่งประเทศพัฒนามากขึ้น ทว่าการมีบ้านกลายเป็นความฝันที่ห่างไกลความจริงมากขึ้นกว่าอดีต?

ยิ่งไปกว่านั้น หากอยู่ในครอบครัวที่ไม่มีทรัพย์สินส่งต่อถ่ายทอดในนาม “มรดก” จากคนรุ่นก่อนหน้า ความฝันที่ว่าก็อาจต้องใช้ความพยายามมากกว่า เพื่อให้กลายเป็นจริง

ดังนั้น การเข้าถึงสินเชื่อเพื่อที่อยู่อาศัย จึงกลายเป็นหนึ่งในจุดเริ่มต้นของการมีบ้านเป็นของตนเอง

โดยปกติแล้ว การเข้าถึงสินเชื่อ หรือ กู้เงินจากธนาคารเพื่อซื้อบ้าน ก็คือการจดจำนองทรัพย์สินฝากไว้กับธนาคารแลกกับการผ่อนชำระ และกรรมสิทธิ์ (ของบ้าน) นั้นจะเป็นของผู้กู้ก็ต่อเมื่อผ่อนชำระหมด ระหว่างนั้น หลักประกันสำคัญเพื่อประกอบการตัดสินใจของสถาบันการเงิน หรือ ธนาคาร ก็คือเอกสารที่จะยืนยันว่าผู้กู้มีความสามารถที่จะผ่อนชำระได้

นอกจาก (ก) เอกสารทั่วไป ว่าคุณเป็นใครมีตัวตนอย่างไร เป็นประชากรของรัฐหรือไม่ เช่น สำเนาบัตรประชาชน สำเนาทะเบียนบ้าน สำเนาทะเบียนสมรส และสำเนาใบเปลี่ยนชื่อ/นามสกุล สำเนาหรือหลักฐานการเป็นข้าราชการแล้ว (ข) เอกสารแสดงรายได้ ว่าคุณมีเศรษฐฐานะอย่างไร ถือเป็นเอกสารสำคัญที่จะการันตีความสามารถในการผ่อนชำระ เช่น หากเป็นพนักงานประจำหรือผู้มีอาชีพมั่นคง ต้องมีเอกสารรับรองการทำงานหรือรับรองรายได้จากบริษัทหรือองค์กร สิ่งนี้ก็จะถูกนำมาพิจารณา แตกต่างจากผู้ไม่มีอาชีพประจำ เพราะธนาคารมองว่าอาชีพอิสระไม่มั่นคง มีรายได้ไม่สม่ำเสมอหรือไม่ชัดเจน ความเชื่อมั่นจึงอยู่ในเกณฑ์ต่ำ จนยากที่ธนาคารจะยอมรับความเสี่ยงได้

แม้ผู้มีอาชีพอิสระจะกู้ซื้อบ้านยากกว่า แต่หากมีการเตรียมหลักฐานทางการเงินเพียงพอ ก็จะทำให้เดินถึงฝันได้เช่นกัน

เว็บไซต์ให้คำแนะนำเพื่อการเข้าถึงอสังหาริมทรัพย์หลายแห่งวิเคราะห์ตรงกันว่า หากมีหลักฐานการทำงานที่ชัดเจน ยื่นภาษีอย่างถูกต้อง มีการเดินบัญชีธนาคาร ออมเงินอย่างสม่ำเสมอ และประวัติทางการเงินที่ดี ปัจจัยเหล่านี้จะช่วยให้การกู้เงินซื้อผ่านเป็นไปได้ ยกตัวอย่าง หลักฐานการทำงานของผู้มีอาชีพอิสระ เช่น ใบประกอบวิชาชีพ สัญญาจ้างงาน ผลงานที่ผ่านมา หรือเอกสารการจดทะเบียนธุรกิจการค้า เป็นต้น

ส่วน บัญชีเงินฝาก มีปัจจัยในการพิจารณาของธนาคารหลัก ๆ 2 ด้าน คือ 1) เงินหมุนเวียนผ่านบัญชี เพราะธนาคารสามารถตรวจสอบรายการเงินเข้าออกย้อนหลังได้ง่ายกว่าการรับค่าจ้างด้วยเงินสด และ 2) การออมเงิน เพราะหากมีการออมเงินล่วงหน้า แสดงถึงความสามารถผ่อนบ้านได้ในภายหลัง และหากมีเงินออมในบัญชีมากพอต่อการดาวน์บ้าน ก็จะทำให้อาชีพอิสระกู้ซื้อบ้านได้ง่ายขึ้น

นอกจากนี้ “สุขภาพทางการเงิน” ก็เป็นสิ่งสำคัญ กล่าวคือ หากประวัติทางการเงินดี และใช้จ่ายอย่างระมัดระวัง เช่น หากใช้บัตรเครดิต แล้วจ่ายเต็มทุกงวด ไม่ผ่อนสินค้าฟุ่มเฟือย ไม่มีประวัติค้างชำระ ก็จะทำให้ธนาคารปล่อยสินเชื่อได้ง่าย

อีกปัจจัยเสริม ที่ช่วยให้การกู้ซื้อบ้านเกิดขึ้นได้จริงคือการ “กู้ร่วม” โดยเฉพาะหากเป็นการกู้ร่วมกับผู้มีรายได้ประจำ เช่น ญาติพี่น้อง คู่สมรส ซึ่งการกู้ร่วมแบบนี้ ยังเพิ่มโอกาสให้วงเงินกู้สูงขึ้นด้วย

แต่สำหรับ “คนจนเมือง” ที่มีอาชีพไม่แน่นอน ส่วนใหญ่เป็นแรงงานนอกระบบ หรือผู้ประกอบการรายย่อยที่ไม่ได้จดทะเบียนการค้า ไม่มีหลักประกันรายได้ขั้นพื้นฐาน การพยายามหาหลักฐานเพื่อเข้าถึงสินเชื่อที่อยู่อาศัยที่กล่าวมาข้างต้นทั้งหมด กลายเป็นเรื่องสุดสายป่านของความฝันพวกเขายิ่งนัก

ทำไมการมี “บ้าน” ต้องแลกกับหนี้สินก้อนโต?

ยิ่งผู้คนจำนวนมากไม่มีกำลังทรัพย์มากพอที่จะซื้อบ้านหรือที่อยู่อาศัยด้วยเงินสด พวกเขาก็ต้องจ่ายค่าบ้านด้วยราคาที่เพิ่มขึ้น ผ่าน “ดอกเบี้ย” เพราะการผ่อนชำระนานหลายสิบปี ช่วยทำให้ราคาค่างวดต่ำลง และสำหรับหลายคน การเข้าถึงปัจจัยพื้นฐานในราคาหลักแสนถึงหลักล้านนี้ ก็ยังยากเกินไขว่คว้า

ลองคำนวณดอกเบี้ยบ้าน

อัตราดอกเบี้ยเงินกู้ มักจะคิดเป็นอัตราร้อยละต่อปี ซึ่งอัตราดอกเบี้ยเงินกู้มีหลายประเภท หลายอัตรา ขึ้นอยู่กับประเภทของเงินกู้หรือสินเชื่อ ซึ่งมีทั้งดอกเบี้ยเงินกู้แบบคงที่ และแบบลอยตัว

ในส่วนของการกู้ซื้อบ้าน มักเป็นอัตราดอกเบี้ยเงินกู้แบบลอยตัว หมายถึงอัตราดอกเบี้ยเงินกู้ที่เปลี่ยนแปลงตามต้นทุนของธนาคาร ซึ่งจะประกาศออกมาเป็นครั้งคราว โดยอ้างอิงจาก MRR (Minimum Retail Rate) หมายถึงอัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี เช่น สินเชื่อส่วนบุคคล หรือสินเชื่อที่อยู่อาศัย

ยกตัวอย่างเว็บไซต์ ธนาคารอาคารสงเคราะห์ หรือ ธอส. มีแพลตฟอร์มสำหรับการคำนวณสินเชื่อ เพื่อหาค่างวด อัตราดอกเบี้ยแบบลอยตัว ยกตัวอย่างราคาบ้านที่ราคา 2.5 ล้านบาท ในระยะเวลาที่ขอกู้ 30 ปี อ้างอิงอัตราดอกเบี้ยตามประกาศ คือ 6.15 % ยอดการผ่อนชำระต่อเดือน คือ 16,900 บาท (หมายเหตุ คำนวณเมื่อวันที่ 15 ธ.ค. 2564) นี่จะเป็นเครื่องมือที่ช่วยให้ผู้กู้ได้ประเมินศักยภาพในการผ่อนชำระได้ด้วย โดยอาจประเมินร่วมกับนโยบายภาครัฐในช่วงเวลานั้น ๆ เช่น การลดอัตราดอกเบี้ยเงินกู้สำหรับบ้านหลังแรก เป็นต้น

วาดฝันบ้านในกระดาษ ความหวังการมีบ้านของ “คนจนเมือง”

มีคนจำนวนไม่น้อย ที่เข้าไม่ถึงสินเชื่อเพื่อซื้อบ้านเป็นของตัวเอง แล้วอะไรคือทางเลือกเพื่อจะมีบ้านของคนจน?

บางคนเลือกใช้วิธีเช่า บางคนอาศัยอยู่กับญาติ หรือบางคนยอมถูกตราหน้าเป็นผู้บุกรุกพื้นที่สาธารณะ ต้องอยู่ในที่อยู่อาศัยคุณภาพต่ำ หรือชุมชนแออัด

ผลสำรวจของการเคหะแห่งชาติ ปี 2562 พบว่า ทั่วประเทศ มีชุมชนผู้มีรายได้น้อย 1,678 ชุมชน 102,139 ครัวเรือน ประชากรรวม 473,380 คน ส่วนใหญ่อยู่ในที่ดินหน่วยงานรัฐ คิดเป็นร้อยละ 43.44 รองลงมา คือที่ดินของเอกชน ร้อยละ 35.94 อันดับสาม อยู่บนที่ดินของวัด มัสยิด โบสถ์ คิดเป็นร้อยละ 11.16 และมีเพียงร้อยละ 6.56 เท่านั้นที่ตั้งอยู่ในที่ดินของตนเอง ส่วนที่เหลืออีกร้อยละ 1.91 จะเป็นที่ดินแบบผสมมีเจ้าของตั้งแต่ 2 รายขึ้นไป

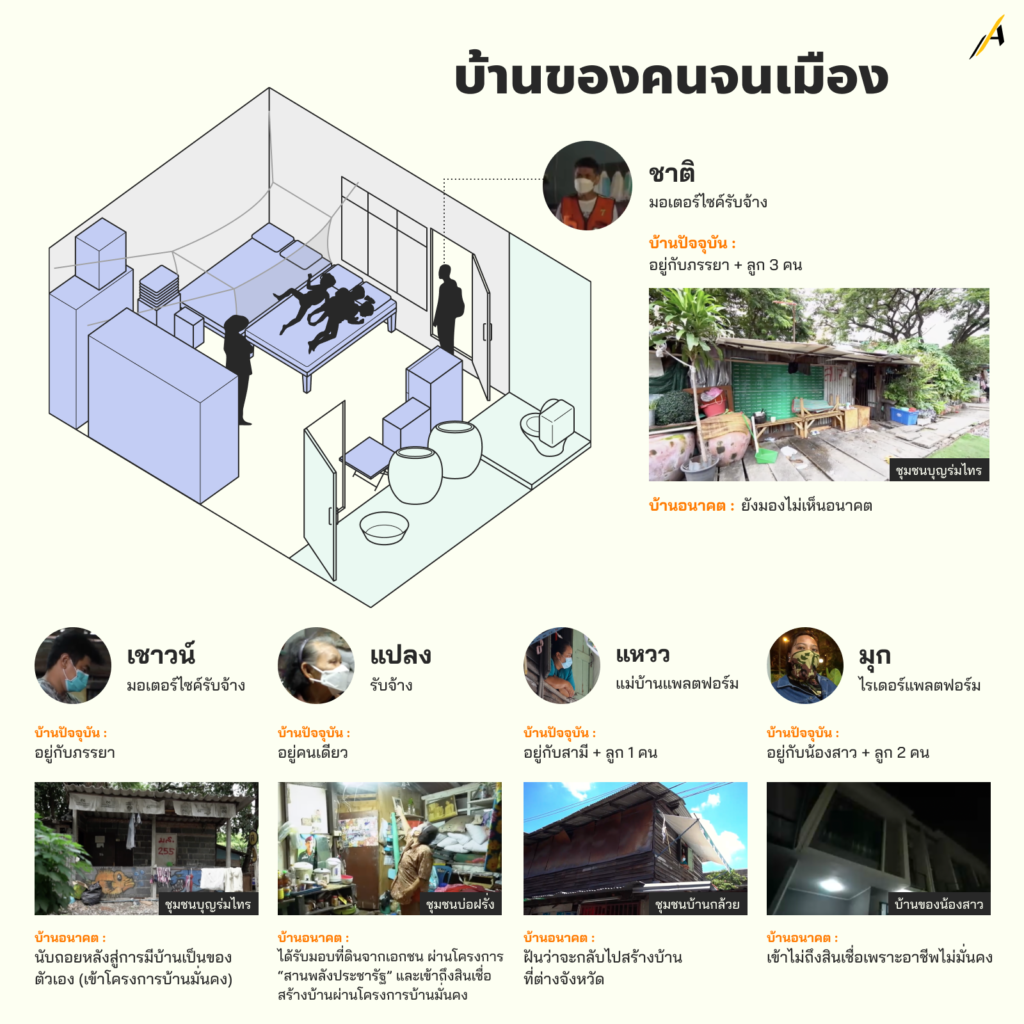

ใน สารคดีคนจนเมือง หากเราเรียกห้องสี่เหลี่ยม ที่ปลูกขึ้นด้วยเศษไม้และสังกะสี เนื้อที่ประมาณ 25 ตารางเมตร ซึ่งเป็นทั้งห้องนอน ห้องครัว ห้องนั่งเล่น และห้องน้ำ ซึ่งเป็นพื้นที่ชีวิตของ “สุชาติ หลุ่มบางล้า” หรือ “ชาติ” และครอบครัวว่า “บ้าน”

บ้านของชาติ อยู่ในชุมชนบุญร่มไทร ริมทางรถไฟสายตะวันออก ย่านราชเทวี เขาอยู่ที่นี่มาตั้งแต่เกิด ปัจจุบันอยู่กับภรรยา และลูกรวม 5 คน ชาติยังไม่รู้ว่าเขาจะสามารถอยู่ตรงนี้ได้อีกนานแค่ไหน เพราะการรถไฟแห่งประเทศไทย ซึ่งเป็นเจ้าของกรรมสิทธิ์ที่ดินกำลังฟ้องขับไล่ เพื่อนำที่ดินไปพัฒนารองรับโครงการรถไฟความเร็วสูงเชื่อมสามสนามบิน

เพื่อให้ลูก ๆ มีความเป็นอยู่ที่สบายขึ้น ชาติฝันอยากมีบ้านที่มั่นคง แบ่งเป็นสัดส่วน มีพื้นที่เพียงพอต่อการใช้ชีวิตของทุกคนในครอบครัว แต่รายได้จากการรับจ้างและขับมอเตอร์ไซค์รับจ้าง คงไม่เพียงพอให้เขาซื้อบ้านจัดสรรในเมืองกรุงได้ เขาจึงเก็บรวบรวมเศษไม้ไว้จำนวนหนึ่ง หวังว่าจะนำไปสร้างบ้านหลังใหม่หากมีที่ดินเป็นของตัวเอง แต่ก็ยังไม่รู้ ว่าบ้านหลังใหม่ หรือ การถูกขับไล่ออกจากบ้านหลังเก่า อะไรจะมาถึงก่อนกัน

ส่วน “เชาวน์ เกิดอารีย์” ประธานชุมชนบุญร่มไทร บ้านของเขาสร้างขึ้นจากอิฐบล็อก ดูมั่นคงแข็งแรง นั่นเป็นเพียงรูปลักษณ์ภายนอก แต่สภาพพื้นที่ใช้สอยในบ้าน แทบไม่ต่างจากคนอื่น ๆ

ในชุมชน “เชาวน์” เป็นตัวแทนของผู้อยู่อาศัยริมทางรถไฟ เรียกร้องขอเช่าที่ดินการรถไฟฯ ย่านมักกะสัน เพื่อดำเนินโครงการบ้านมั่นคง รองรับชาวบ้านที่ต้องย้ายจากชุมชนบุญร่มไทร แทนการย้ายออกไปอยู่นอกเมือง โดยระหว่างนี้ เขาต้องแบ่งเงินจากการขับมอเตอร์ไซค์รับจ้าง เดือนละ 300-400 บาท ฝากเป็นเงินออมกับกลุ่มออมทรัพย์ เป็นหลักประกันในการเข้าร่วม “โครงการบ้านมั่นคง” ซึ่งรัฐบาลได้มอบหมายให้สถาบันพัฒนาองค์กรชุมชน (องค์การมหาชน) หรือ พอช. ดำเนินโครงการนี้เพื่อแก้ปัญหาที่อยู่อาศัยของชุมชนคนจนเมืองทั่วประเทศ ตั้งแต่ปี 2546 เป็นต้นมา

เชาวน์ บอกว่า ผู้อยู่อาศัยริมทางรถไฟส่วนใหญ่เป็นผู้มีรายได้น้อย มีอาชีพรับจ้าง ค้าขายเล็กน้อย ๆ ในเมือง หากต้องย้ายออกไปอยู่นอกเมืองอาจจำเป็นต้องเริ่มทำมาหากินใหม่ หรือหากต้องเดินทางเข้ามาในเมืองก็จะใช้เวลาและค่าใช้จ่ายเพิ่มมากขึ้น

“ไม่เคยคิดว่าชีวิตนี้จะมีบ้านเป็นของตัวเองในกรุงเทพฯ” คือคำพูดของ “แปลง อบมา” หญิงชราวัย 94 ปี เมื่อบ้านหลังเก่าที่อยู่มานานกว่า 20 ปี ทรุดโทรมเกินกว่าจะซ่อมแซม แต่เธอกำลังจะได้ย้ายไปอยู่บ้านหลังใหม่ ที่สร้างขึ้นตามโครงการบ้านมั่นคงเช่นกัน

นอกจากความโชคดีของเธอ และคนอื่น ๆ ในชุมชนบ่อฝรั่ง ซึ่งอยู่ใกล้คลองเปรมประชากรฝั่งตะวันตก เขตจตุจักร ที่บริษัทเอกชนมอบที่ดินผืนดังกล่าวให้กับชุมชน ชาวบ้านที่นี่ยังยืนยันความเข้มแข็ง ด้วยการตั้งกลุ่มออมทรัพย์ ในนาม สหกรณ์เคหสถานบ่อฝรั่งริมน้ำพัฒนา จำกัด เพื่อเป็นหลักประกันโครงการบ้านมั่นคงได้สำเร็จ ทั้งที่บางคนมีรายได้วันละไม่ถึง 100 บาท

ข้อมูลของการเคหะแห่งชาติ ยังพบอีกว่า ผู้มีรายได้น้อยในเมืองต้องการอยู่อาศัยในชุมชนเดิม มากกว่าการย้ายไปอยู่ที่ใหม่ ขอเพียงปรับปรุงสภาพที่อยู่อาศัยให้ดีขึ้น และต้องการที่อยู่อาศัยเป็นหลัง ๆ ถึงจะไม่มีความมั่นคงในเรื่องที่ดิน หรือขาดแคลนสาธารณูปโภคก็ตาม ส่วนอีกรูปแบบของการอยู่อาศัยในเมืองของผู้มีรายได้น้อย ที่พบได้จำนวนมาก ก็คือการเช่า

“แหวว” หรือ “ไพวัลย์ เหล่าจั่น” เป็นหนึ่งในนั้น เธอเช่าบ้านอยู่ในชุมชนบ้านกล้วย เขตคลองเตย มานานกว่า 30 ปี ปัจจุบันเสียค่าเช่าเดือนละ 2,000 บาท ทำเลใจกลางเมืองสะดวกต่อการเดินทาง ช่วยให้เข้าถึงงานได้มากขึ้น แต่รายได้จากอาชีพแม่บ้านผ่านแพลตฟอร์มออนไลน์ ก็ไม่มากพอที่จะทำให้เธอเข้าถึงที่อยู่อาศัยที่มีคุณภาพดีขึ้นได้

เธอฝันจะกลับไปสร้างบ้านที่ต่างจังหวัด แต่ยังไม่รู้ว่าอีกนานแค่ไหน ฝันจะเป็นจริง

และยุคสมัยที่การพัฒนาเมืองกลายเป็นสินค้า ทาวน์โฮม ในหมู่บ้านจัดสรร สำหรับหลายคน นี่คือหนึ่งในรูปแบบบ้านที่พยายามตอบโจทย์การใช้ชีวิตในเมือง แต่สำหรับ “มณฑิตา ประดิษฐพล” หรือ “มุก” และลูกน้อยอีก 2 คน พวกเธอเป็นเพียงผู้อาศัย เพราะเป็นบ้านของน้องสาว แม้จะสะดวกสบายเพียงพอ แต่ก็ไม่เหมือนการมีบ้านเป็นของตัวเอง มุกเคยพยายามยื่นกู้ซื้อบ้านราคา 1.5 ล้านบาท แต่ถูกปฏิเสธ เพราะอาชีพไรเดอร์แพลตฟอร์มที่ทำ ทั้งรายได้ไม่มั่นคงเพียงพอและเจ้าของแพลตฟอร์มไม่ออกเอกสารรับรองรายได้ขั้นต่ำให้เป็นหลักฐานเข้าถึงหลักทรัพย์ก้อนใหญ่

ประสบการณ์ชีวิตของมุกสะท้อนให้เห็นว่า ความเจริญและการกระจุกตัวของงานในเมืองใหญ่ ทำให้ผู้คนมากหน้าหลายตามุ่งหน้าเข้ามาอาศัยอยู่ในเมือง แต่ใช่ว่าทุกคนจะสามารถเข้าถึงความเป็นอยู่ที่ดีได้ โดยเฉพาะคนจนเมือง การจะมีบ้านสักหลังไม่ใช่เรื่องง่าย หรือหากยังพอมีทางเป็นไปได้ ก็จำต้องพยายามมากกว่าคนอื่น

เกือบ 20 ปี นโยบายที่อยู่อาศัยเพื่อคนรายได้น้อย

การพัฒนาเมืองและการเติบโตทางเศรษฐกิจของมหานคร แลกมาด้วยแรงงานของผู้อพยพย้ายถิ่น พวกเขาทำหน้าที่สร้างบ้านแปงเมือง แต่น่าแปลกใจที่คนจำนวนมากกลับไม่สามารถก่อร่างสร้างตัวให้มีความมั่นคงได้ในเมืองที่พวกเขามีส่วนร่วมเนรมิต

การสำรวจเมื่อปี 2543 โดย การเคหะแห่งชาติ และกระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์ (พม.) พบว่า มีชุมชนแออัดรวมทั้งชุมชนบุกรุกและชุมชนรายได้น้อยอื่น ๆ ในเมืองต่าง ๆ ทั่วประเทศ 5,500 ชุมชน รวมกัน 1.5 ล้านครัวเรือน 6.75 ล้านคน หากรวมกับกลุ่มที่กระจัดกระจายนอกชุมชน มีประชาชนมากถึง 8.25 ล้านคน ที่ “ไม่มั่นคงในที่อยู่อาศัย”

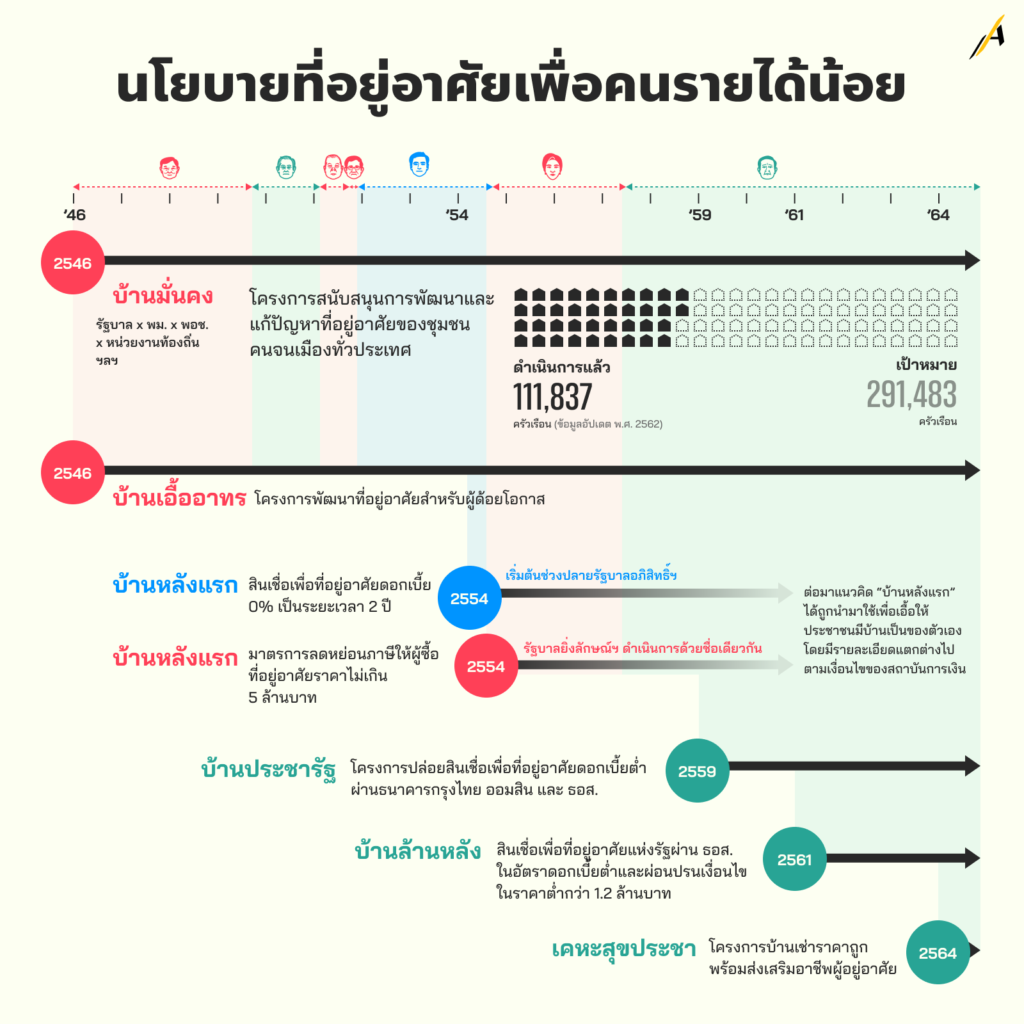

ปัญหาเหล่านี้นำมาสู่นโยบายทางการเมืองที่สำคัญอย่างน้อย 2 โครงการ คือ บ้านมั่นคง และ บ้านเอื้ออาทร ในปี 2546

ปี 2546 คณะรัฐมนตรีเห็นชอบให้แก้ปัญหาตามแนวทางบ้านมั่นคง ด้วยวงเงินงบประมาณ 146 ล้านบาท นำร่อง 10 โครงการ จากนั้น มีการอนุมัติงบประมาณและขยายจำนวนโครงการหลายครั้งในหลายรัฐบาล ซึ่งหากดูจากแผนพัฒนาที่อยู่อาศัยชุมชนแออัดและผู้มีรายได้น้อย มีการตั้งเป้าไว้ที่ 291,483 ครัวเรือน

ข้อมูลจากรายงานผลการดำเนินงานที่อยู่อาศัย ของ พอช. ในปี 2562 ระบุว่า นับตั้งแต่ปี 2546 เป็นต้นมา มีการอนุมัติโครงการและงบประมาณสะสม ครอบคลุมพื้นที่ทั้ง 77 จังหวัด จำนวน 4,911 โครงการ รวม 154,452 ครัวเรือน ด้วยงบประมาณ 6.57 พันล้านบาท แต่หากดูเฉพาะการดำเนินงานภายใต้โครงการบ้านมั่นคง ทั้งบ้านมั่นคงเมืองและบ้านมั่นคงชนบท มีโครงการได้รับการอนุมัติแล้ว 1,135 โครงการ หรือประมาณ 1 ใน 4 ของเป้าหมายที่ตั้งไว้ ครอบคลุม 111,837 ครัวเรือน

ส่วนโครงการบ้านเอื้ออาทร ในรัฐบาลของ ทักษิณ ชินวัตร เมื่อปี 2546 มีเป้าหมายเพื่อการสร้างบ้านให้กับประชาชนทั่วประเทศ จำนวน 1 ล้านหลัง ราคาระหว่าง 400,000 – 700,000 บาท ตั้งหลักเกณฑ์ให้กับผู้มีรายได้ครัวเรือนเดือนละไม่เกิน 10,000 ถึง 15,000 บาท โดยให้การเคหะแห่งชาติเป็นผู้รับผิดชอบดำเนินการก่อสร้าง และให้ประชาชนผ่อนชำระกับธนาคารอาคารสงเคราะห์

ต่อมา ต้นปี 2554 ช่วงปลายรัฐบาลของ อภิสิทธิ์ เวชชาชีวะ เกิดโครงการที่ใช้ชื่อว่า บ้านหลังแรก โดยกำหนดนโยบายดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัย 0% เป็นเวลา 2 ปี

จากนั้น ในช่วงการหาเสียงเลือกตั้ง พรรคเพื่อไทย ที่นำโดย ยิ่งลักษณ์ ชินวัตร ชูนโยบาย บ้านหลังแรก เช่นกัน โดยขยายเวลาดอกเบี้ย 0% เป็นเวลา 5 ปี แต่ภายหลัง “บ้านหลังแรก” ภายใต้การบริหารของรัฐบาลยิ่งลักษณ์ คือ การออกมาตรการภาษี สำหรับซื้อที่อยู่อาศัยราคาไม่เกิน 5 ล้านบาท เช่น คำนวณเงินได้มาหักลดหย่อยภาษีไม่เกิน 10% ของราคาบ้าน โดยมีเวลาหักลดหย่อนภาษี 5 ปีภาษีต่อเนื่องกัน ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 5 แสนบาท ภายใต้เงื่อนไข ไม่มีกรรมสิทธิ์ในอสังหาริมทรัพย์ประเภทที่อยู่อาศัยมาก่อน หรือเป็น “บ้านหลังแรก” นั่นเอง

ซึ่งต่อมา แนวคิด “บ้านหลังแรก” นี้เองได้ถูกนำมาใช้เพื่อเอื้อให้ประชาชนมีบ้านเป็นของตัวเองมากขึ้น โดยมีรายละเอียดแตกต่างไปตามเงื่อนไขของสถาบันการเงิน เช่น หากเป็นบ้านหลังแรก สามารถกู้สินเชื่อได้ 100% ขณะที่หากไม่ใช่บ้านหลังแรก ธนาคารสามารถอนุมัติสินเชื่อได้เพียง 80% เท่านั้น ฯลฯ

นโยบายที่อยู่อาศัย ยุค “คสช. ถึงรัฐบาลประยุทธ์”

โครงการบ้านประชารัฐ คือ การปล่อยสินเชื่อวงเงิน 7 หมื่นล้านบาทของรัฐบาล เอื้อต่อผู้มีรายได้น้อย ให้สามารถซื้อบ้านได้แบบดอกเบี้ยต่ำ ทั้ง 1) สินเชื่อภาคอสังหาริมทรัพย์สร้างที่อยู่อาศัย และ 2) สินเชื่อให้ประชาชนกู้ซื้อบ้าน โดยเปิดโอกาสให้ประชาชนผู้มีรายได้น้อย ทั้งผู้ที่มีรายได้ประจำ เช่น ข้าราชการพลเรือน ทหาร ตำรวจ บุคลากรทางการศึกษา และผู้ที่มีรายได้ไม่แน่นอนหรืออาชีพอิสระ ที่ไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์มาก่อน ให้สามารถมีที่อยู่อาศัยในราคาที่ไม่เกิน 1.5 ล้านบาทเป็นของตัวเอง หรือซ่อมแซมและต่อเติมที่อยู่อาศัยโดยมีระยะเวลาดำเนินโครงการ 2 ปี นับตั้งแต่มีนาคม 2559

“บ้านล้านหลัง” คือ นโยบายหาเสียงของพรรคพลังประชารัฐ ด้วยวลี “ผ่อนถูกกว่าเช่า ฟรีเงินดาวน์ สร้างอาชีพให้ผู้มีรายได้น้อยที่มีรายได้ไม่เพียงพอผ่อนบ้าน” เป็นนโยบายที่ถูกมองว่านำโครงการสินเชื่อเพื่อที่อยู่อาศัยแห่งรัฐ ภายใต้รัฐบาล คสช. มาใช้หาเสียงเพื่อหวังชนะใจประชาชนในการเลือกตั้งทั่วไปเมื่อปี 2562 เพราะมีการอนุมัติงบประมาณเพื่อจัดทำโครงการดังกล่าวในเดือนพฤศจิกายน ปี 2561 ก่อนการเลือกตั้งเพียง 3 เดือน

โดยโครงการฯ ดังกล่าว สนับสนุนให้ประชาชนเข้าถึงสินเชื่อของธนาคารพาณิชย์และจัดซื้อหรือปลูกสร้างที่อยู่อาศัย ราคาไม่เกิน 1 ล้านบาท เป็นของตัวเอง โดย ธอส. สนับสนุนสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยเงินกู้พิเศษและเงื่อนไขการให้สินเชื่อที่ผ่อนปรนตามนโยบายรัฐบาล ระยะเวลากู้ยืม 40 ปี อัตราดอกเบี้ยคงที่ร้อยละ 3 ต่อปี ในช่วง 5 ปีแรก สำหรับผู้กู้ที่มีรายได้ต่อเดือนไม่เกิน 25,000 บาท หรือดอกเบี้ยคงที่ร้อยละ 3 ต่อปี ในช่วง 3 ปีแรก สำหรับผู้กู้ที่มีรายได้ต่อเดือนเกิน 25,000 บาท รวมถึงการยกเว้นค่าธรรมเนียมต่าง ๆ สำหรับผู้กู้ที่มีรายได้ต่อเดือนไม่เกิน 25,000 บาท

กรณีที่ผู้กู้มีเอกสารแสดงรายได้เพื่อคำนวณความสามารถในการกู้ไม่เพียงพอหรือไม่สามารถแสดงหลักฐานที่มาของรายได้ได้ ธอส. มีนโยบายที่จะผ่อนปรนพิเศษให้ เช่น กรณีที่ไม่มีหลักฐานทางการเงินเนื่องจากประกอบอาชีพอิสระ และมีรายได้ต่ำกว่า 25,000 บาท ให้ผู้กู้นำเอกสารรายได้และรายจ่ายค่าเช่าบ้านหรือการผ่อนชำระเงินดาวน์ไม่น้อยกว่า 12 เดือนมาประกอบการยื่นกู้ได้

บ้านเช่าสำหรับผู้มีรายได้น้อย

การเกิดขึ้นของ บริษัท เคหะสุขประชา จำกัด (มหาชน) ซึ่งเป็นบริษัทลูกของการเคหะแห่งชาติ นับเป็นรัฐวิสาหกิจแห่งแรกที่เป็น บมจ. หลังรัฐบาลพลเอกประยุทธ์ มอบหมายให้กระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์ (พม.) ดำเนินการจัดสร้างที่อยู่อาศัยประเภทเช่ามากขึ้น เพื่อลดภาระค่าใช้จ่าย และสร้างโอกาสให้ประชาชนผู้มีรายได้น้อย เข้าถึงที่อยู่อาศัยได้ อย่างน้อยปีละ 100,000 หน่วย ในระยะเวลา 5 ปี (2564 – 2568) ตามแผนแม่บทการพัฒนาที่อยู่อาศัยระยะ 20 ปี

“โครงการบ้านเคหะสุขประชา” จึงนับว่าเป็นโครงการเช่าที่อยู่อาศัยราคาถูก ภายใต้โครงการธุรกิจและแผนการลงทุน 5 ด้าน คือ 1) พัฒนาธุรกิจอสังหาริมทรัพย์ภาคที่อยู่อาศัย โดยจัดทำโครงการบ้านเช่าฯ 4 รูปแบบ 2) รับซื้อทรัพย์สินคงเหลือจาก กคช. มาบริหารการขาย เช่น โครงการบ้านเอื้ออาทร 3) พัฒนาและบริหารชุมชนของโครงการบ้านเช่าฯ และรับจ้างดูแลโครงการตามแผนแม่บทฯ 4) พัฒนาเศรษฐกิจชุมชนในพื้นที่โครงการบ้านเช่า เช่น ตลาดนัดชุมชน ร้านสะดวกซื้อ เกษตรอินทรีย์ เป็นต้น และ 5) บริหารทรัพย์สินก่อนโครงการแล้วเสร็จ เพื่อไม่ให้เกิดต้นทุนจม

ประเทศไทย กับนโยบายบ้านเช่าของรัฐ

“เช่าเขาอยู่” ไม่ใช่แค่วาทกรรมเสียดสีจากประชาชน ผู้เปรียบเปรยว่าตนนั้นไร้อำนาจต่อรอง แต่การ “เช่าเขาอยู่” เพราะจำใจไร้ทางเลือก ยังเป็นคำที่ใช้ได้ หากหนทางการเข้าถึงกรรมสิทธิ์ในที่อยู่อาศัยแบบซื้อขายนั้นห่างไกลเกินจินตนาการ แต่อะไรเป็นทางเลือกในการจัดทำนโยบายให้ประชาชนนั้นมีที่อยู่อาศัยมั่นคง ที่ไม่จำกัดเพียงครอบครองด้วยการซื้อขาย

หากไม่นับการจัดสร้างอาคารสงเคราะห์แบบแฟลตให้เช่าสำหรับผู้มีรายได้น้อย ในชื่อโครงการอาคารสงเคราะห์แฟลตดินแดง ราว 5,000 หน่วย ระหว่างปี 2506 – 2517 เพื่อรองรับแรงงานย้ายถิ่นที่เข้ามาอาศัยในชุมชนแออัด ซึ่งนับเป็นจุดเริ่มต้นของการพัฒนาที่อยู่อาศัยของผู้มีรายได้น้อยในประเทศไทย ที่ผ่านมา ประเทศไทยแทบไม่เคยมีนโยบายบ้านเช่าที่เป็นรูปเป็นร่าง เพื่อตอบโจทย์การอยู่อาศัยในเขตเมืองแบบ “เช่า” อีกเลย

ก่อนหน้านี้ นโยบายบ้านเช่าของรัฐยังไม่ปราฏอย่างชัดเจน มีเพียง “ที่ราชพัสดุ” ที่หมายถึงอสังหาริมทรัพย์ที่เป็นทรัพย์สินของแผ่นดิน อยู่ภายใต้การดูแลของกรมธนารักษ์ กระทรวงการคลัง หลายชุมชนอยู่อาศัยด้วยการจ่ายค่าเช่าราคาถูก ข้อมูล ณ ปี 2561 มีการกำหนดหลักเกณฑ์การพิจารณากำหนดอัตราค่าเช่าเพื่อที่อยู่อาศัย เช่น ในกรุงเทพมหานคร ราคาประเมินที่ดินไม่เกินตารางวาละ 3 แสนบาท ให้คิดค่าเช่าต่อ 4 ตารางเมตร ไม่ต่ำกว่า 50 สตางค์ต่อเดือน ส่วนจังหวัดอื่น ๆ ราคาประเมินที่ดินไม่เกินตารางวาละ 1 แสนบาท ให้คิดค่าเช่าไม่ต่ำกว่าเดือนละ 25 สตางค์ต่อ 4 ตารางเมตร โดยแบ่งอัตราค่าเช่าตามทำเล

แต่การอยู่อาศัยในลักษณะนี้ ก็ไม่สร้างความชัดเจนต่อประเด็นความมั่นคงในที่อยู่อาศัย โดยเฉพาะชุมชนในย่านเก่า ซึ่งพบว่าตลอดเวลาที่ผ่านมา การไล่รื้อบ้านเรือนประชาชน เพื่อรองรับการพัฒนาเมือง หรือแม้แต่การเลือกปรับทัศนียภาพด้วยแนวทางอนุรักษ์เพียงสิ่งก่อสร้างและสถาปัตยกรรม หากแต่ไร้ชีวิตของผู้อยู่อาศัย หรือประวัติศาสตร์ของชุมชน

การเกิดขึ้นของโครงการ “เคหะสุขประชา” ที่เพิ่งเริ่มต้นไม่นาน จึงน่าจะเป็นทิศทางที่อาจมีความชัดเจนเกี่ยวกับนโยบายบ้านเช่าได้ในอนาคต ซึ่งมีการกำหนดอัตราค่าเช่าบ้านเคหะสุขประชา ไว้ใน 4 รูปแบบ คือ 1) สำหรับผู้เช่าที่เป็นผู้สูงอายุและคนพิการ บนที่ดิน 16 ตารางวา พื้นที่ใช้สอย 30 ตารางเมตร เริ่มต้นเดือนละ 1,500 บาท 2) สำหรับผู้เช่าสถานะโสด ที่ดิน 16 ตารางวา พื้นที่ใช้สอย 30 ตารางเมตร เริ่มต้น 2,000 บาท 3) สำหรับคนทำงานหรือครัวเรือนใหม่ ที่ดิน 17.5 ตารางวา พื้นที่ใช้สอย 40 ตารางเมตร เริ่มต้น 2,500 บาท และ 4) กลุ่มครอบครัว ที่ดิน 20 ตารางวา พื้นที่ใช้สอย 50 ตารางเมตร เริ่มต้นเดือนละ 3,000 บาท โดยผู้จองสิทธิต้องแสดงเจตจำนงการเข้าอยู่อาศัยประจำ และร่วมดำเนินกิจการเศรษฐกิจสุขประชา หรือ Sukpracha Academy ตามที่การเคหะแห่งชาติกำหนด ภายใต้ เศรษฐกิจสุขประชา 6 รูปแบบ คือ เกษตรอินทรีย์ ปศุสัตว์ อาชีพบริการ ตลาด อุตสาหกรรมขนาดเล็ก และศูนย์การค้าปลีก/ส่ง

นโยบายบ้านเช่าในประเทศเยอรมนี

การไม่มีบ้านของตัวเอง หรือไม่มีความสามารถในการซื้อบ้าน อาจกลายเป็นภาพสะท้อนปัญหาความไม่มั่นคงในที่อยู่อาศัย ลุกลามไปจนถึงความไม่มั่นคงในชีวิตด้านอื่น กลายเป็นค่านิยมทางสังคมที่ทำให้กลุ่มวัยทำงานหรือกลุ่มครอบครัวใหม่พยายามจะเป็นเจ้าของกรรมสิทธิ์บ้าน ซึ่งมาพร้อมกับการเติบโตของธุรกิจอสังหาริมทรัพย์ ผ่านการสนับสนุนเชิงนโยบาย

แต่ “เยอรมนี” เป็นหนึ่งในประเทศพัฒนาแล้ว ที่มีอัตราความเป็นผู้เช่า (Rentership Rate) ที่สูง กล่าวคือ เกินกว่าครึ่งของครัวเรือนทั้งหมดเช่าอาศัย โดยรัฐบาลเยอรมนีเลือกที่จะเน้นการอุดหนุนผู้เช่ามากกว่าผู้เป็นเจ้าของบ้านตัวเอง แม้ครัวเรือนที่เป็นผู้เช่า โดยปกติมีอายุน้อยกว่าและมีความมั่งคั่งน้อยกว่าครัวเรือนที่เป็นเจ้าของบ้าน แต่การเป็นผู้เช่าก็เป็นสิ่งที่แพร่หลาย แม้แต่ในกลุ่มผู้มีรายได้สูงและกลุ่มผู้มีความมั่งคั่งสูง นอกจากนี้ การคุ้มครองผู้เช่าอย่างเข้มแข็ง เป็นหนึ่งในส่วนประกอบสำคัญของกฎหมายเยอรมันและกำลังมีบทบาทสำคัญในช่วงการระบาดโควิด-19

เยอรมนีเป็นประเทศของผู้เช่า

หลังจากเยอรมนีสูญเสียที่อยู่อาศัยไปประมาณ 20% ในสงครามโลกครั้งที่ 2 ประชาชนราว 12 ล้านคนกลายเป็นคนไร้บ้านหรือถูกบังคับให้ย้ายถิ่นฐาน ความขาดแคลนที่อยู่อาศัยอย่างหนักเป็นภารกิจเร่งด่วนของรัฐบาล นำไปสู่ระบบการอุดหนุนที่อยู่อาศัย ส่วน ผู้ก่อสร้าง ทั้งองค์กรไม่แสวงหากำไรและบริษัทเอกชนด้านที่อยู่อาศัย ได้รับเงินอุดหนุนจากรัฐบาลกลางเพื่อก่อสร้างที่อยู่อาศัยใหม่ และต้องตอบแทนรัฐบาลโดยการปล่อยยูนิตให้เช่าแก่ครัวเรือนรายได้น้อย ณ ต้นทุนผู้ใช้งาน

ผลของนโยบายต่าง ๆ ด้านการเคหะตั้งแต่หลังสงครามโลกครั้งที่ 2 ยังคงเป็นที่รับรู้ได้ถึงปัจจุบัน นั่นคือ ประมาณ 54% ของครัวเรือนเยอรมนีเช่าบ้านเพื่ออยู่อาศัย

ระดับผู้เช่าแตกต่างกันไปใน 16 รัฐ แต่ครัวเรือนในรัฐด้านตะวันออก (66%) เช่ามากกว่าครัวเรือนในรัฐด้านตะวันตก (53%) การเช่าเป็นที่แพร่หลายกว่ามากในนครรัฐเบอร์ลิน (83%) และแฮมบวร์ก (76%) มากกว่าในรัฐอื่น ๆ

เกือบ 90% ของยูนิตเช่า อยู่ในอาคารสำหรับหลายครอบครัว และมักจะเป็นตึกแถว บ้านเดี่ยว (สำหรับครอบครัวเดี่ยวที่แยกออกจากอาคารอื่น) มีส่วนน้อย และที่ชานเมืองในเยอรมนีตะวันออก Plattenbau หรือบล็อกอพาร์ตเมนต์ที่มีครอบครัวหลายสิบครอบครัวอาศัยอยู่ จะมีให้เห็นได้ทั่วไป

ผู้เช่ามีอายุน้อยกว่าและเคลื่อนไหวคล่องตัวกว่าในตลาดแรงงาน

เนื่องจากการเช่าเป็นโมเดลหลักของการเคหะในเยอรมนี ครัวเรือนผู้เช่าจึงมีความหลากหลายมาก แม้กระนั้น การเช่าจะเกิดขึ้นในครัวเรือนที่มีหัวหน้าถือสัญชาติต่างชาติ (76%) มากกว่าครัวเรือนที่หัวหน้าถือพาสปอร์ตเยอรมนี (53%) และเนื่องด้วยความเป็นมาทางประวัติศาสตร์ จึงไม่น่าแปลกใจที่เยอรมนีไม่เก็บข้อมูลเกี่ยวกับเชื้อชาติของผู้อยู่อาศัย ครัวเรือนที่มีสมาชิกคนเดียวและครัวเรือนที่มีผู้ปกครองคนเดียว (พ่อหรือแม่เลี้ยงเดี่ยว) จะมีแนวโน้มมากกว่าที่จะอาศัยอยู่ในที่พักแบบเช่า ในขณะที่คู่สามีภรรยาที่มีหรือไม่มีบุตรโดยส่วนใหญ่จะเป็นเจ้าของบ้าน

ผู้เช่ามักจะอยู่ในกลุ่มอายุน้อยหรือกลุ่มสูงอายุ 85% ของประชากรรุ่นอายุ 25-34 ปี เช่าบ้านอยู่ ส่วนรุ่นอายุ 35 – 44 ปี อยู่ที่ 71% และสำหรับประชากรที่มีอายุ 75 ปีขึ้นไป เกินกึ่งหนึ่งเล็กน้อยเป็นผู้เช่า อัตราความเป็นเจ้าของบ้านจะขึ้นสูงสุดในรุ่นอายุที่เหลือ และเนื่องจากต้นทุนธุรกรรมในการซื้อบ้านที่สูงจนเป็นภาระ โดยเฉพาะสำหรับประชากรที่ยังมีอายุน้อย (ที่มักประสบเงื่อนไขการเคลื่อนย้ายแรงงาน) ครัวเรือนที่มีอายุน้อยมีแนวโน้มจะคงเป็นผู้เช่าในระยะเวลาที่ยาวกว่า

เมื่อพิจารณาด้านสถานะในตลาดแรงงาน จำนวนผู้เช่ามีในกลุ่มพนักงานเอกชนที่ทำงานออฟฟิศ (55%) และในกลุ่มผู้ใช้แรงงาน (60%) มากกว่าในกลุ่มผู้ทำอาชีพส่วนตัว (46%) และข้ารัฐการ (44%)

ผู้อยู่อาศัยที่ไม่มีงานทำ เป็นผู้เช่าส่วนมาก (91%) ครึ่งหนึ่งของผู้รับเงินบำนาญอาศัยอยู่ในที่พักอาศัยแบบเช่า ขณะที่ข้าราชการถูกจ้างโดยรัฐบาลและได้รับประโยชน์จากเงื่อนไขการจำนองที่ดีกว่า เพราะมีความมั่นคงทางอาชีพในระดับสูงสุด และนี่อาจอธิบายได้ว่า เหตุใดเพียง 1 ใน 4 ของข้าราชการที่เกษียณอายุแล้วถึงเช่าบ้านอยู่

ความเป็นผู้เช่ายังสัมพันธ์กับการไม่จบการศึกษาในโรงเรียนหรือคุณวุฒิในสายอาชีวะ ทันทีที่ครัวเรือนหนึ่งได้รับคุณวุฒิบางประการ ความเป็นเจ้าของบ้านพุ่งสูงขึ้นอย่างรวดเร็วจนเกินระดับ 50% ผู้ได้รับปริญญาจากวิทยาลัยด้านเทคนิคมีแนวโน้มจะเป็นผู้เช่าน้อยที่สุด (37%) ซึ่งแตกต่างอย่างมากจากผู้ที่ผ่านการฝึกฝนสายอาชีวะ (มากกว่า 50%) แต่น่าจะถูกอธิบายได้ด้วยความมั่นคงทางอาชีพที่เพิ่มขึ้นของกลุ่มที่ได้รับปริญญา

แน่นอนว่า ผู้เช่ามีความมั่งคั่งน้อยกว่าเจ้าของบ้าน แต่นี่ก็เป็นแนวทางที่ทำให้ผู้มีรายได้น้อยมีที่อยู่อาศัยผ่านนโยบายบ้านเช่าที่เป็นธรรม และมีคุณภาพ

ออกมาจากตัวอย่างประเทศเยอรมนี เหตุผลหนึ่งที่น่าสนใจ ผศ.บุญเลิศ วิเศษปรีชา เคยอธิบายข้อดีของการไม่ส่งเสริมให้คนเป็นเจ้าของที่อยู่อาศัย ว่า “ไม่กระตุ้นให้เกิดการเก็งกำไร เพราะคนไม่ต้องกังวลว่า ราคาที่อยู่อาศัยในอนาคตจะแพงมากจนซื้อไม่ไหว จึงต้องกัดฟันผ่อนไปยี่สิบปี เสียค่าดอกเบี้ยไปอีกเท่าหนึ่งของราคาบ้าน จนเป็นเรื่อง ‘ปกติ’ ในบ้านเรา เพราะคนคิดว่าอย่างน้อยยังมีบ้านเป็นมรดกให้ลูกหลาน ตรงกันข้ามหากคนในสังคมเชื่อมั่นว่าภาครัฐมีการบริหารจัดการให้ราคาค่าเช่าที่อยู่อาศัยอยู่ในราคาที่เหมาะสมกับรายได้ ความมุ่งมั่นที่จะเป็นเจ้าของเพื่อเก็งกำไรก็จะน้อยลง ราคาก็จะไม่กระโดดสูงขึ้น และคนก็เชื่อมั่นว่า ถ้าชีวิตของลูกหลานตนไม่เลวร้ายเกินไป ก็สามารถเช่าที่อยู่อาศัยที่มีคุณภาพในราคาเหมาะสมได้”

ไทยอยู่ตรงไหน? เมื่อการมี “ที่อยู่อาศัยมั่นคง” เป็นหนึ่งในเป้าหมายการพัฒนาที่ยั่งยืน

ล่าสุด ปัญหาที่อยู่อาศัย ถูกให้ความสำคัญตาม เป้าหมายการพัฒนาที่ยั่งยืน หรือ SDGs (Sustainable Development Goals) เพราะความเป็นเมืองกำลังขยายตัวอย่างรวดเร็ว

สหประชาชาติคาดการณ์ว่าภายในปี 2593 หรืออีกเกือบ 30 ปีข้างหน้า ประชากรโลกที่อาศัยในเขตเมืองจะมีมากถึงร้อยละ 68 ของจำนวนประชากรทั่วโลก หรือที่จำนวน 6.7 พันล้านคน เพราะเมืองเป็นแหล่งสำคัญของการจ้างงาน มีความพร้อมด้านระบบสาธารณูปโภคและการคมนาคมขั้นพื้นฐาน และมีสวัสดิการสังคมต่าง ๆ รองรับ ดังนั้น การทำให้เมืองมีที่อยู่อาศัยมีคุณภาพ มีสภาพแวดล้อมที่ดี มีความปลอดภัย และอนุรักษ์สิ่งแวดล้อม จึงเป็นเรื่องที่ทุกภาคส่วนต้องให้ความสำคัญ

ใน SDG 11 มีเป้าหมายทำให้เมืองและการตั้งถิ่นฐานของมนุษย์มีความครอบคลุม ปลอดภัย มีภูมิต้านทานและยั่งยืน ซึ่งครอบคลุมในหลายประเด็นที่เกี่ยวข้องกับเมืองและชุมชน ซึ่งในส่วนที่เกี่ยวข้องกับประเด็นที่อยู่อาศัยโดยตรง คือ เป้าประสงค์ที่ 11.1 การเข้าถึงที่อยู่อาศัยและบริการพื้นฐาน และการยกระดับชุมชนแออัด

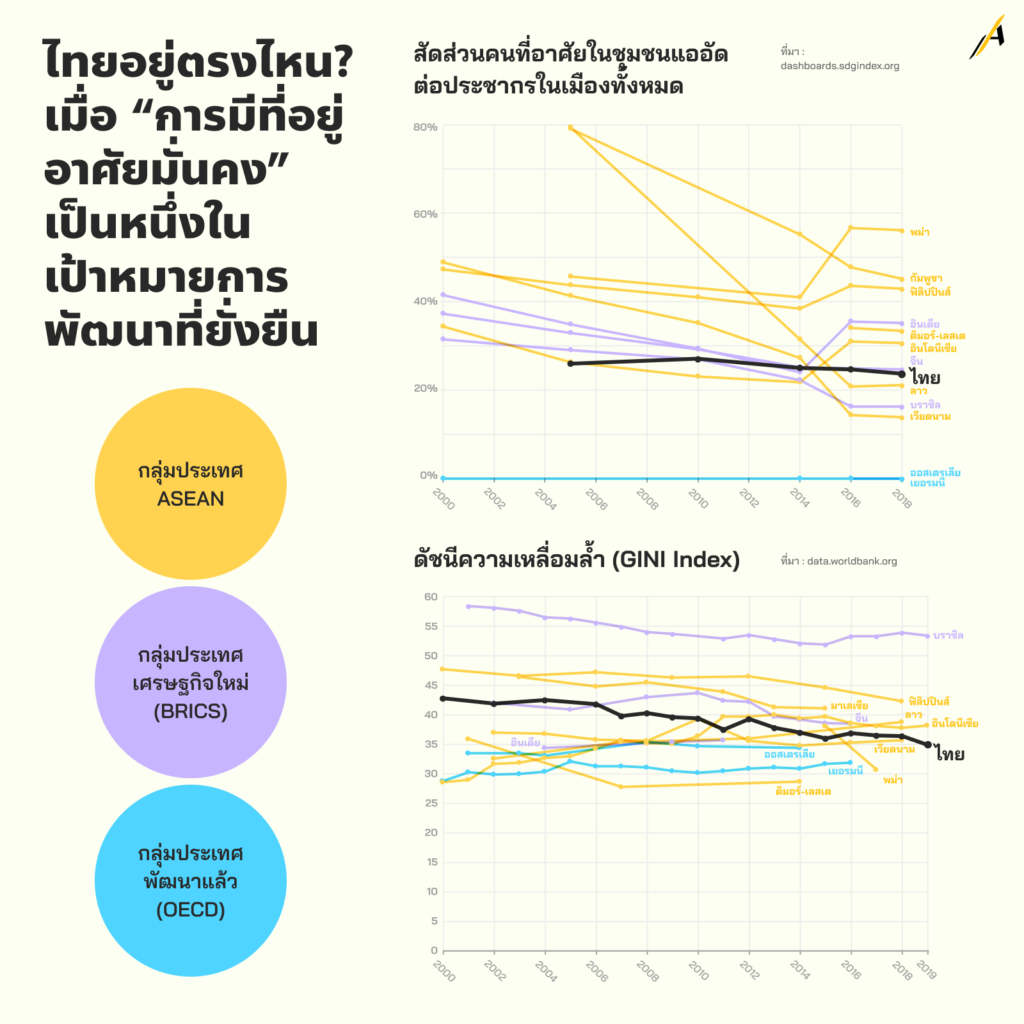

หากดูสัดส่วนประชากรในเมืองที่อาศัยอยู่ในสลัมหรือชุมชนแออัด (Proportion of urban population living in slums) ตามตัวชี้วัดของ SDG จะพบว่า ประเทศไทยอยู่ในสถานการณ์คงที่ และมีสัดส่วนที่ลดลงเล็กน้อยนับตั้งแต่ปี 2553 เป็นต้นมา แต่ยังมีสัดส่วนมากกว่าเวียดนาม บราซิล และลาว ในขณะที่กลุ่มประเทศพัฒนาแล้ว อย่าง เยอรมนี และออสเตรเลีย มีสัดส่วนที่น้อยมากหรือแทบไม่มีผู้อยู่อาศัยในสลัมเลย แม้ว่าประชาชนจะไม่ได้เป็นเจ้าของที่อยู่อาศัย แต่การมีนโยบายบ้านเช่าเข้ามาแทนที่ อาจทำให้คุณภาพชีวิตของผู้อยู่อาศัย มีผลต่อตัวชี้วัดด้านอื่น ๆ ตามเป้าหมายของ SDG 11 ด้วย เช่น การเข้าถึงคมนาคมขนส่งที่ยั่งยืน ปลอดภัย จ่ายได้ และคำนึงคนเปราะบางกลุ่มต่าง ๆ ด้วย (11.2) การวางแผนของบริหารจัดการการเมืองและชุมชนอย่างมีส่วนร่วม บูรณาการและยั่งยืน (11.3), ปกป้องและคุ้มครองมรดกทางวัฒนธรรมและทางธรรมชาติของโลก (11.4), ลดความเสียหายจากภัยพิบัติ โดยเฉพาะที่เกี่ยวกับน้ำ โดยมุ่งปกป้องคนจนและคนเปราะบาง (11.5), การจัดการมลพิษทางอากาศและของเสีย (11.6) และ การพัฒนาและเข้าถึงพื้นที่สีเขียวสำหรับคนกลุ่มต่าง ๆ (11.8)

สิทธิที่จะมีที่อยู่อาศัยราคาไม่แพง

โดยทั่วไป นิยาม ‘ความสามารถในการซื้อหา - เป็นเจ้าของ – เช่าที่อยู่อาศัย’ (Housing Affordability) ของธนาคารโลก สหประชาชาติ และองค์กรเพื่อความร่วมมือทางเศรษฐกิจเเละการพัฒนา หรือ OECD นอกจากจะดูราคาของที่อยู่อาศัย ซึ่งขึ้นอยู่กับทำเลและระยะทางจากที่พัก-ที่ทำงานแล้ว ยังขึ้นอยู่กับ ‘รายได้ของครัวเรือน’ ที่จะสามารถเข้าไปอยู่อาศัยได้โดยไม่ขัดสน มีเงินเพียงพอจะใช้จ่ายกับการซ่อมบำรุงที่พัก ไปจนถึงมีเงินเหลือพอสำหรับเดินทางไปทำงานและรับบริการสาธารณะได้

ในหลายประเทศ ราคาที่อยู่อาศัยสูงขึ้นมากถึง 3 เท่าในช่วงหลายปีที่ผ่านมา และเพิ่มขึ้นเร็วกว่ารายได้ของครัวเรือน ผู้คนต้องใช้เงินจำนวนมากจากรายได้ของตัวเองไปกับเฉพาะค่าที่พักอาศัย ทำให้บรรดาประเทศภายใต้ OECD มีความสามารถในการซื้อหาน้อยลง ครัวเรือนที่มีรายได้ปานกลาง โดยเฉพาะคนหนุ่มสาวทั้งหลายต้องเผชิญกับค่าที่พักอาศัยที่สูงลิ่วจนไม่อาจจับจองซื้อเป็นเจ้าของได้เช่นคนรุ่นพ่อแม่ในตอนที่มีอายุใกล้เคียงกัน แสดงถึงค่าครองชีพที่สูงขึ้นสวนทางกับมาตรฐานของความเป็นอยู่

หากปัญหาดังกล่าวหนักหนาขึ้น จะยิ่งทำให้กระบวนการพัฒนาความเป็นเมืองช้าลง ส่งผลเสียต่อการเติบโตทางเศรษฐกิจ ผลิตภาพ และสวัสดิภาพด้วยในทางหนึ่ง นั่นหมายความว่าปัญหาที่อยู่อาศัยมีความสัมพันธ์ต่อปัญหาความเหลื่อมล้ำที่จะเกิดขึ้นตามมา

ถิรพร สิงห์ลอ รวบรวมข้อเสนอจากหลายแหล่งเผยแพร่ไว้ในเว็บไซต์ SDG Move เพื่อแก้ไขปัญหาที่อยู่อาศัยที่มีราคาซื้อหาได้ เช่น 1) บูรณาการนโยบายด้านที่อยู่อาศัยที่ซื้อหาได้เข้ากับการพัฒนาเมืองในระดับชาติและระดับท้องถิ่น สอดประสานไปกับนโยบายด้านเศรษฐกิจและสังคม โดยตระหนักว่านอกจากที่อยู่อาศัยจะช่วยปรับปรุงชีวิตความเป็นอยู่ของคน ยังเป็นรากฐานนำมาซึ่งการเติบโตทางเศรษฐกิจที่มีคนเป็นผู้ขับเคลื่อนด้วย

2) รัฐบาลสามารถพิจารณาสนับสนุนที่พักอาศัย/เคหะชุมชน (Social Housing) อุดหนุนค่าเช่า (Subsidized rents) หรือควบคุมราคาไม่ให้สูงเกินกว่าความสามารถในการซื้อและเช่าของผู้มีรายได้น้อย 3) พร้อมกับที่รัฐต้องเข้ามาจัดการควบคุมเรื่องค่าเช่าที่พักอาศัย รวมถึงมีกฎหมายที่ป้องกันไม่ให้เจ้าของที่ดินเพิ่ม/ผลักภาระค่าใช้จ่ายให้กับผู้เช่าโดยไม่จำเป็น รวมถึง 4) ปรับปรุง/ลงทุนกับระบบพลังงานภายในอาคารที่คำนึงถึงความยั่งยืน เพราะพลังงาน (ไฟฟ้า) มีส่วนช่วยลดภาระค่าใช้จ่ายที่อยู่อาศัย

เมื่อสามารถควบคุมราคาที่อยู่อาศัยให้สามารถเข้าถึง – ซื้อ – เช่าได้ และมีอย่างเพียงพอ นอกจากจะช่วยป้องกันการผลักให้ผู้คนกลายเป็นคนไร้ที่อยู่อาศัย ยังอาจช่วยให้ผู้ไม่มีที่อยู่อาศัยเป็นหลักแหล่ง สามารถกลับมามีที่อยู่ได้อีกครั้ง สิ่งเหล่านี้จะเกิดขึ้นได้ การแก้ไขปัญหาจึงต้องมุ่งไปที่กลุ่มผู้เช่าที่มีรายได้น้อยก่อนเป็นอันดับแรก เพราะสิทธิในที่อยู่อาศัยที่มีราคาเข้าถึงได้ หรือซื้อหาได้ และมีเพียงพอครอบคลุมทุกคน จะนำมาสู่รากฐานที่มี ‘เสถียรภาพ’ จากการมีบ้านที่รองรับไว้ไม่ให้ร่วงหล่น และช่วยให้มีเงินเหลือพอสำหรับการใช้จ่ายจำเป็นอื่น ๆ ในชีวิต

ดังนั้น นี่จึงเป็นคำอธิบายว่า หากประชาชนมีศักยภาพในการจับจ่ายใช้สอย เดินทาง หรือใช้บริการสาธารณะที่จำเป็น รวมทั้งนำไปพัฒนาศักยภาพของเด็ก เยาวชน และผู้ใหญ่ในมิติอื่น ๆ ได้ ก็จะช่วยให้เข้าถึงการศึกษา ได้รับการอบรมพัฒนาทักษะ หางานและมีงานทำ มีสุขภาพกายและสุขภาพจิตที่ดี โดยรากฐานของทรัพยากรคนที่ได้รับการส่งเสริมศักยภาพเช่นนี้ จะสะท้อนกลับมาส่งเสริมการเติบโตทางเศรษฐกิจของประเทศด้วยนั่นเอง

อ้างอิง

- มติชน. รู้จัก ‘เคหะสุขประชา’ บ้านเช่าผู้มีเบี้ยน้อย. 2564

- สถาบันองค์กรพัฒนาชุมชน (องค์การมหาชน) กระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์. คู่มือการบริหารโครงการบ้านมั่นคงเมืองและชนบท ปีงบประมาณ 2564. 2564

- Brand Inside. รัฐจัดตั้ง บริษัทเคหะสุขประชา จำกัด (มหาชน) ทำบ้านเช่า 1 แสนหลัง ทุนจดทะเบียน 500 ล้านบาท. 2564

- ถิรพร สิงห์ลอ. พรุ่งนี้เรายังจะมี ‘ที่อยู่’ ไหม? เมื่อราคาที่อยู่อาศัยไม่สัมพันธ์กับรายได้ และจำนวนไม่น้อย ‘เช่า’ เขาอยู่. 2564

- กองยุทธศาสตร์และสารสนเทศที่อยู่อาศัย ฝ่ายนวัตกรรมและวิจัย การเคหะแห่งชาติ. สถานการณ์ที่อยู่อาศัย มกราคม – มิถุนายน ปี 2563. 2563

- บุญเลิศ วิเศษปรีชา. อย่าปล่อยให้คนเช่าบ้านถูกลืม. 2563

- สยามรัฐออนไลน์. พอช.ร่วมสานพลังประชารัฐ ‘โครงการบึงบางซื่อ’พัฒนาที่อยู่อาศัย-สร้างปอดใหม่ให้กรุงเทพฯ. 2563

- DDproperty. อาชีพอิสระกู้ซื้อบ้านอย่างไรให้ผ่านฉลุย. 2563

- อัจฉรา วะเกิดเป้ม. การดำเนินนโยบายด้านการพัฒนาที่อยู่อาศัยสำหรับผู้มีรายได้น้อย : กรณีศึกษาการฟื้นฟูเมืองของชุมชนดินแดง. 2562

- สถาบันพัฒนาองค์กรชุมชน (องค์การมหาชน). รายงานผลการดำเนินงานที่อยู่อาศัย ณ เดือนพฤษภาคม 2562. 2562

- กองบรรณาธิการ aomMONEY. รัฐบาลอนุมัติงบ 86,994 ล้านบาท ประชาชนได้อะไร ?. 2561

- แนวหน้า. นายกฯ ขายฝัน ‘คนไทยมีบ้าน’ กางแผนจัดหาที่อยู่อาศัยให้ผู้มีรายได้น้อยทั่วประเทศ. 2561

- SDG Move Team. Goal 11: Sustainable Cities and Communities. 2559

- สถาบันพัฒนาองค์กรชุมชน (องค์การมหาชน). “โครงการบ้านมั่นคง” การพัฒนาที่อยู่อาศัยโดยองค์กรชุมชนและท้องถิ่น. 2558

- อรพินธ์ แซ่อึ๋ง. การนำนโยบายการพัฒนาที่อยู่อาศัยสำหรับผู้มีรายได้น้อยไปปฏิบัติ วิเคราะห์เปรียบเทียบ โครงการบ้านเอื้ออาทรกับบ้านมั่นคง. 2557

- วิเชียร ศิลาพัชรนันท์. การแทรกแซงราคาของรัฐบาลในตลาดที่อยู่อาศัยระดับล่าง ผ่านโครงการ “บ้านเอื้ออาทร”. 2555

- Home Buyers Teams. บ้านหลังแรก-ดอกเบี้ย 0% กับดักนโยบายหาเสียง เพื่อไทย. 2554

- Home Buyers Teams. บ้านหลังแรก” ทิ้งทวนรัฐบาล “อภิสิทธิ์”. 2554

- Volker Busch-Geertsema. HOUSING POLICY IN GERMANY. 2543

- Sustainable Development Report. Proportion of urban population living in slums (%)

- สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. เป้าหมายที่ 11 ทำให้เมืองและการตั้งถิ่นฐานของมนุษย์ มีความครอบคลุม ปลอดภัย ยืดหยุ่นต่อการเปลี่ยนแปลง และยั่งยืน.

- ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย. ดอกเบี้ยเงินกู้

- การเคหะแห่งชาติ. บ้านเคหะสุขประชา.